ժҪ:��ǰ,ũ�����������Ե�Խ��Խͻ�������,�б�Ҫ�ӿ�ũ�����ϱ��յķ��ƻ�����,�ȶ�����,������ѧ��Ч�����ϱ��ջ����������,����������ũ�����ϱ�����ϵ�����ȴ��ҹ�ũ�����ϱ����ƶȵ���״����,�������ҹ�ũ�����ϱ��������ڵ�����,���ŷ������ʽ��ȱ��ũ�����벻�ߡ�ũ�����ϱ��չ����Բ�ȷ�������Լ�ҹ�ũ�����ϱ��շ�չ��ƿ��,���ֱ���ƶȷ��桢�ʽ���Դ���桢�ӿ���л������Լ�����ũ�����뷽������˶Բ߽��顣

�����ؼ���:��ͥ����;�������;���ر���;������ϱ���

����

�����й��н�13���˿�,����8����ũ��ũ�����ᱣ�����,ֱ�ӹ�ϵ���й���ᱣ�ϵĹ�ģ��ˮƽ�����,��������г�����ᱣ�ϵ�ͬʱ,��������������ũ��������ϱ�����ϵ,�Ա����ҹ�����ũ��Ļ�������,�ٽ���ᰲȫ��ϵ�Ĺ��������ƾ�����Ҫ�����塣

����

����1ũ��������ϱ����ƶȷ�չ��״

����

����1.1���صı�����������,ũ������������ȫ�������ر���

����ʵ�����ؼ�ͥ�а������ƺ�,���س�Ϊũ�����Ҫ�������������ϡ���������ũҵ�������ϼ۸�����,ũҵ�������Գɱ���������,���ص�Ͷ������Ȳ����½�,�����˾��������С,���ܽ������صĹ�ģ����Ӫ,���γɹ�ģЧӦ,������ط�ũ���ֵص����벻�����ܻ��ά�ֻ�������,�������ֵĿ����ɴ˿ɼ�,ũ���������������������������ɥʧ�Ͷ�����������

����1.2ũ�����,���������������μ���ữ���ϱ����ƶ�

���������ҹ��������仯,ũ�������൱һ������������,������ũ��������ϱ���,������ҵ�����ϱ��ն���������Ե������ԭ����ũ��������ϱ��շ�ʽ������ǡ�δ�������ˡ�������,���ڵ�ǰ����������������Ϊ��������ҵ�����ϱ��պ�ũ��������ϱ�����һ��ͬ��������,��Ҳ��Ҫһ���൱�����ʽ������,���ڵ�������ͬ����������ҵ���ϱ������������ǵ��������

����1.3���ϱ��ո�����С,�����Բ�

�������е�ũ��������ϱ��յĸ�������һ����,���뱣�յĴ�������������Ҫ����ڲ�ࡣ�������ϱ���,������������ϱ�����˵,����һ��С������Χ�ڰ����ϸ����ڲ�ͬ�����ε��˿��з�̯�����������Ѷ�,��Ϊһ��С�������ڵ��˿�ָ�����С,ͬһ������˿ڵ�����ϵ��,�������Լ���ͥ�ṹ������ˮƽ�Ȼ�����ͬ,���ʹ�ñ���ϵͳ�ڵĻ����ͻ����Ժܲ

����

����2ũ��������ϱ��մ��������ԭ�����

����

����2.1ũ��������ϱ����ƶȱ���ˮƽ����

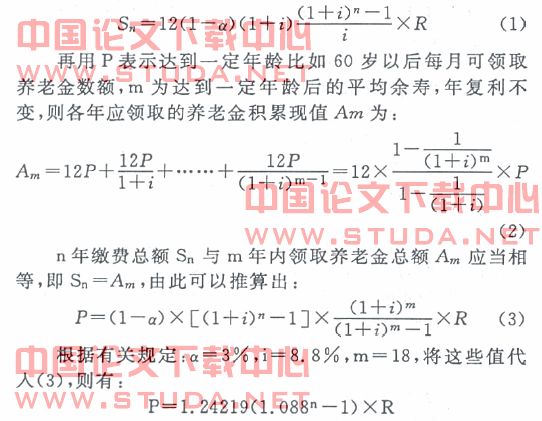

����ԭ�������Ļ���O��ʽΪ����ƽ�ⷽʽ,�����˰�һ��������ۻ���,��һ��������۶�֧ȡ�����͵Ľɷѱ�Ȼ���±��ϵĵ�ˮƽ,��һ���ũ��������ϱ��յ���ѧģ�͵��Ƶ����̿ɿ�������ÿ���ɷ�rԪ,������Ϊi,������Ϊ��,�ɷ�����Ϊn����ô,��һ��ɷѵı��շѵ���ֵΪ12r(1+i)n,�ڶ���ɷ���ֵΪ12r(1+i)n-1����,���һ��ɷ���ֵΪ12r(1+i),�������n�����ܹ��ɷѶ�Ϊ:

��

��������ũ��ɷ���������,��ʹ���ա��ؼ�ũ��������ϱ��ջ���������ȷ������ߵĽɷѶ����:ÿ�½�20Ԫ,����40���,ÿ�¿ɵ����Ͻ�700Ԫ������Ŀǰ�������㻹����,������ʮ���,��ʹƽ��ͨ��������Ϊ5%,��Ҳ����ɲ���100Ԫ����ֵ,�����ϵļ�ֵ�����ж��ȷʵֵ�û��ɡ��������ע�뱣�ѵķ�����Ӧ��ͨ����������,ũ��Ա��ѵij������������ġ�

����2.2ũ��������ϱ����ʽ������ѷ�

����ũ��������ϱ��ջ�������Ϊ��λͳһ����,��Ҫ�Թ�����Ҳ������еĸ�����ծȯ�ʹ�������ʵ�ֱ�ֵ��ֵ����ʵ�ʵ����й�����,����ȱ��������Ͷ��������Ͷ���˲�,�йز���һֱ����ȡ�������еİ취������1996���°�����,�������ʲ����µ�,�ڼ���ͨ�����͵����ص�Ӱ��,ũ�����ϱ��ջ���Ҫ��ֵ���൱����,������˵��ֵ���������Ͷ����ʵ���������Ե��ڰ���ȥ�����ʼ�������Ͻ�,ʹ���Ƕ�ũ�����ϱ��յ����Ĵ���ۿۡ�

����2.3ũ��IJα���Ը��

���������ĵ���������ʾ,���ڵ�ũ�������ش�ͳ�����������ֶ�,˵��ͨ��ʮ�����ũ���籣��ʵ��,���յ���ʶ�Ѿ�������Ϊ���ũ�����������,����ũ��ϣ���ܺͳ������һ���μ�������ϱ���,ʵ����������������һ���ľ��÷�չˮƽ�Ƿ�չ��ᱣ����ҵ��ǰ������,����ũ�����ھ���Ƿ�������,ũ����ᱣ�յĸ�����������Ȼ����ũ�������ˮƽ����,�������������������֮ǰ,�����߱�Ϊ�����ﻮ�ľ���������

����

����3ũ��������ϱ��ոĸ�̽��

����

����3.1��ȫ��������ƶȱ�֤ũ�����ϱ��ջ���ı�ֵ��ֵ

����ũ��������ϱ���ʵ�е�����ȫ�����˻���,���ݲα��߽ɷѼ�������ܶ�,����ȷ��������,��˻�����й�ģ��,���ڳ����ص�,������ܱ�ֵ��ֵ,�Ͳ��ܱ�֤���Ͻ�ij�ָ��������,�����������,��һ,��֤�ʽ�İ�ȫ�ԡ���Ϊ��ֵ����������ϱ��յ����Ŀ��,��ծ������Ҫѡ�����,�������ϱ��ջ����ʵ��ſ�Ͷ��������,���Խ��������ϱ��ջ�����רҵͶ�ʹ�˾����Ͷ��,������ʽ����ֵ�ʡ�

����3.2������չũ�徭��,����ũ������,���ũ����ᱣ�յ�֧������

�������۲�ȡ���ַ�ʽ���ũ����������,����ũ������,׳���徭��ʵ��,���������������ǰ�������·�����,���DZ���ǧ���ټƵĴ�����չũ�徭��,����ũ������,׳���徭��ʵ��,�Կ˷�ũ�����ϱ����ƶȽ����е�ƿ����Լ��

����3.3ѡȡ���˵Ľɷ�ϵ��

������ν�ɷ�ϵ������ʵ�ʵ���ɷѻ����뵱��ְ����ƽ�����ʵı�ֵ����������ũ��ɷ�ϵ����ѡȡ����ᱣ��ȷ�������������,��ֱ��Ӱ�쵽ũ����˵�����̶Ⱥ���ᱣ�յ������ģ��ˮƽ������������Ƿ�������,ʧ��ũ�����ᱣ��ˮƽ�Եͱ�Ϊ���,��ᱣ�յĽɷ�ϵ������0.6-1֮��ѡ��,������������ũ��������ᱣ�յĽɷѻ�����Ϊ���س���ְ��ƽ�����ʵ�60%-100%��

����

���������

����[1]�@������.�ҹ�����������������ũ��������ϱ����ƶȿ�������������[j].����ũҵ��ѧ,2009,37(7).

����[2]�@�����,������,�ޱ���.��������ʵʩũ��������ϱ�����ϵ���ѵ������о�[j].�����ݺ�,2008,(5).

����[3]�@������,����.�ҹ�������������ũ�����ϱ����ƶȵĻ�������[j].��������ѧ,2005,(2).

����[4]�@������,������.�����ʺ��ҹ������ũ��������ϱ����ƶ�[j].��������,2004,(5).