论文关键字:abc分类 费用 管理 责任中心

论文摘要:企业通过应用abc分类的方法从复杂繁多的费用项目中找出主要的费用控制项目,同时应用abc分类从企业里庞大的组织架构中找出主要的费用控制中心或部门,然后对其发生的费用项目实施有效管理。

企业价值最大化是企业生存的最终目标,衡量企业价值的一个重要指标就是利润。我们知道,“利润=收入-费用”这个简化的会计方程式,日常生活中我们也不断地用这个等式核算自己的家庭利润。一个企业要使利润最大化,直观地看增加收入或减少费用都可以使利润上升,接着就来谈谈企业费用管理的问题。

企业费用的管理是一个全员参与的过程。企业的费用项目烦多,全面涉及企业日常工作的方方面面,小到一张办公用纸,大到所有员工的工资福利、国家的税收,最终都形成企业的费用。所以费用变量,有无数个解,需全员共同参与来解决,不是单靠领导或财务部门就能管理和控制好的。

但是,费用管理作为财务管理日常工作中的重要组成部份,其管控的好坏,对企业的最后的费用支出总额有直接重要的影响。下面来介绍应用abc分类法来管理企业的日常费用,提高财务部门对企业费用的管理水平。

首先,我们站在企业全局的角度来看企业是否能控制将费用分为可控费用和不可控费用两大类,然后在可控费用项目里面再次依据费用责任主体将其分为某责任主体可控费用和某责任主体不可控费用两大类,进行两个层次的划分,找出每个可控费用项目包含的责任主体。可控费用通常的判断依据是必须同时需具备四个条件:可以预计、可以计量、可以施加影响、可以落实责任,凡不能同时满足上述条件的费用一般分为不可控成本,同时费用数额的计算依赖其他费用项目、受非正常经营事项的影响形成的费用项目或受会计政策和方法约束无法随意变更的费用项目也列为不可控的费用。

第二、将可控费用分为abc三类:a类费用为项目少且金额大的可控费用项,其占了整个可控费用项的百分比为70%左右的金额;b类费用为仅次于a类费用项的金额可控费用项目,大概占了整个可控费用项的百分比为20%的金额;c类费用项目多,金额小,发生次数少,金额稳定的费用项目。具体划分方法如下:依据每个费用项目占可控费用的权重对其进行从高到低的排队,将累计费用项目占总可控费用项目百分比为5-15%,而费用金额占总可控费用金额累计百分比为60-80%左右的费用项目,确定为a类;将累计费用项目占总可控费用项目百分比为20-30%,而费用金额占总可控费用金额累计百分比为20-30%的物品,确 定为b类;其余为c类,c类情况正和a类相反,其累计项目百分比为60-80%,而金额累计百分比仅为5-15%。根据这三类的不同特点,分别采取对a类费用项目采取重点管理和控制、对b类费用项目采取次要管理和对c类费用项目采取一般管理三种不同程序的管理,具体情况列举如下表:

表格一:某公司商品流通费用明细表 (单位:万元)

费用监控的类型

费用监控的重点类型

行次

项目累计百分比

项目内容及累计百分比

本年累计

占可控制费用的比例

金额累计百分比

可控

a类费用

1

2.86%

2.86%业务招待费

1,942

18.97%

18.97%

可控

a类费用

2

5.71%

5.71%支付物流费

1,550

15.14%

34.11%

可控

a类费用

3

8.57%

8.57%办公费

980

9.57%

43.68%

可控

a类费用

4

11.43%

11.43%车辆费用

836

8.17%

51.85%

可控

a类费用

5

14.29%

14.29%差旅费

744

7.27%

59.12%

可控

a类费用

6

17.14%

17.14%低值易耗品摊销

641

6.26%

65.38%

可控

a类费用

7

20.00%

20.00%会议费

569

5.56%

70.94%

可控

b类费用

8

22.86%

22.86%运输费用

538

5.26%

76.20%

可控

b类费用

9

25.71%

25.71%宣传费

447

4.37%

80.57%

可控

b类费用

10

28.57%

28.57%包装费

429

4.19%

84.76%

可控

b类费用

11

31.43%

31.43%修理费(除车辆修理)

394

3.85%

88.61%

可控

b类费用

12

34.29%

34.29%销售管理和打假经费

262

2.56%

91.17%

可控

b类费用

13

37.14%

37.14%水电费

208

2.03%

93.20%

可控

c类费用

14

40.00%

40.00%技术开发费

106

1.04%

94.24%

可控

c类费用

15

42.86%

42.86%其他

102

1.00%

95.24%

可控

c类费用

16

45.71%

45.71%审计费

97

0.95%

96.19%

可控

c类费用

17

48.57%

48.57%咨询费

74

0.72%

96.91%

可控

c类费用

18

51.43%

51.43%租赁费

73

0.71%

97.62%

可控

c类费用

19

54.29%

54.29%其他

56

0.55%

98.17%

可控

c类费用

20

57.14%

57.14%保险费(除车辆保险)

48

0.47%

98.64%

可控

c类费用

21

60.00%

60.00%涉外费

43

0.42%

99.06%

可控

c类费用

22

62.86%

62.86%软件服务费

36

0.35%

99.41%

可控

c类费用

23

65.71%

65.71%消防警卫费

33

0.32%

99.73%

可控

c类费用

24

68.57%

68.57%绿化费

21

0.21%

99.94%

可控

c类费用

25

71.43%

71.43%检验费

20

0.20%

99.94%

可控

c类费用

26

74.29%

74.29%标识费

17

0.17%

99.94%

可控

c类费用

27

77.14%

77.14%物业管理费

6

0.06%

100.00%

可控

c类费用

28

80.00%

80.00%保管费

4

0.04%

100.00%

可控

c类费用

29

82.86%

82.86%排污费

3

0.03%

100.00%

可控

c类费用

30

85.71%

85.71%整理费

0

0.00%

100.00%

可控

c类费用

31

88.57%

88.57%仓储费用

0

0.00%

100.00%

可控

c类费用

32

91.43%

91.43%广告费

0

0.00%

100.00%

可控

c类费用

33

94.29%

94.29%土地使用费

0

0.00%

100.00%

可控

c类费用

34

97.14%

97.14%库存商品盘亏

0

0.00%

100.00%

可控

c类费用

35

100.00%

100.00%库存商品盘亏

0

0.00%

100.00%

从此表中,我们可以清楚地看出各项可控费用的占可控费用总额的百分比,及其排序后的累计百分比。

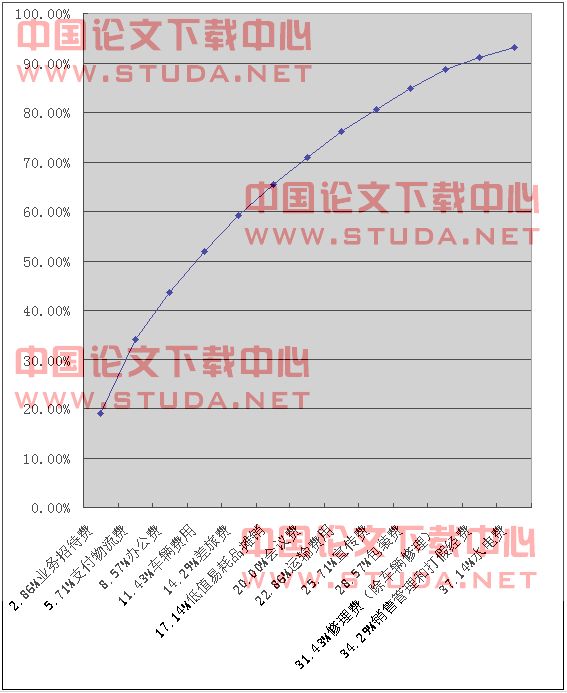

第三、绘制abc分析图,根据金额累计的百分比情况,以费用项目百分比为横坐标,以费用金额累计百分比为纵坐标, 如图:

图一:abc类费用项目分析图

从此图并结合表一的数据,我们可以很清楚地看到,该企业从业务招待费开始到会议费为止划分入a类费用,费用金额累计百分数为70%,费用项目累计百分数20%;从运输费用到水电费为止划入b类费用,费用金额累计百分数为93.2%,费用项目累计百分数37.14%, 单独b类费用的金额累计占整个可控费用22.26%,单独b类项目累计占整个可控费用项目的17.14%;其他项目归入c类费用项目。

第四、对每个责任主体列出其对应的所有的费用项目,形成某责任主体费用项目情况表,并标明费用的abc类别、金额及比例情况,如下表:

表格二:某公司综合办公室费用项目情况表(单位:万元)

部门情况

项目内容

费用监控的类型

本年累计

占可控制费用的百分比例

综合办公室

业务招待费

a类费用

1,942

18.97%

综合办公室

低值易耗品摊销

a类费用

641

6.26%

综合办公室

会议费

a类费用

285

2.78%

综合办公室

办公费

a类费用

980

9.57%

综合办公室

车辆费用

a类费用

836

8.17%

综合办公室

差旅费

a类费用

372

3.64%

综合办公室

水电费

b类费用

208

2.03%

综合办公室

物业管理费

c类费用

6

0.06%

综合办公室

其他

c类费用

6

1.86%

综合办公室 汇总

5270

51.48%

从此表中,我们可以看出责任中心,可涉及的费用项目、类型及百分比。

第五、汇总各责任中心所有费用项目金额,并对所有责任中心的费用金额依据第二步的要求进行abc分类方法,分类出abc三类责任主体,形成整个公司责任主体abc分类表, 并标明责任费用累计,占可控制费用的比例及部门类型,如下表:

表格三:某公司责任主体abc分类表(单位:万元)

部门情况

本年责任费用累计

占可控制费用的百分比

责任主体类型

综合办公室 汇总

5270

51.48%

a类主体

营销中心 汇总

2863

27.98%

a类主体

产品生产部 汇总

1405

12.35%

b类主体

财务部 汇总

313

3.06%

b类主体

综合计划部 汇总

73

0.71%

c类主体

物流管理办 汇总

262

2.56%

c类主体

总计

10192

100.00%

从此表中,我们可以看出各个责任中心控制的费用比重、及依此划分得出的部门类型,如上表内容清楚的说明综合办公室和营销中心为a类责任主体类型,可控费用百分比为79.46%。

第六、对每个费用项目列出其对应的所有责任主体,形成某费用项目责任主体情况表,并标明部门的abc类别,如下表:

表格四:某公司费用项目责任主体情况表(单位:万元)

项目内容

部门情况

责任中心的类型

本年责任费用累计

占该类费用的百分比

会议费

综合办公室

a类责任中心

285

50.09%

会议费

市场营销部

a类责任中心

213

37.44%

会议费

产品生产部

b类责任中心

71

12.47%

总计

569

100.00%

从此表中,我们可以看出某费用项目涉及的责任主体及该项费用支出在各责任主体的比重。

第七、在找出费用和责任主体或部门的abc类型后,我们对a类费用,a类部门均实行重点管理和控制,一般情况a类部门自然包含较多的a类费用;对b类部门里含有a类费用项目较多的也进行a类部门的重点管理;对b类费用和部门采取相对于a类来说简单的管理,对c类费用和部门采取一般的程序化管理。

应当说明的是,应用abc分类法进行费用管理,一般是将费用对象分成 a、b、c类三类。但我们也可以根据费用的重要性分布的特性和对象的数量的大小分成两类、或三类以上,同时也可以对不同时期的不同管理目的调整分类的依据,增加或减少重点管理的对象,如有时受政策和经营方向影响的酌量性的费用,有时也比较难以用单纯的财务指标进行衡量的费用,对这种类型的费用,可以结合其他评价因素将其纳入重点管理。

总之,在企业会计数据核算日益的精细化的今天,实现企业费用管理的精益化,用abc分类法能很好的从纷繁的成本费用对象中,分清主次,抓住重要的管理对象,防止鸡毛蒜皮一把抓,起到事半功倍的效果,提高了财务管理工作的效率和效益。

参考文献:

[1]吴清一陈梅君任豪祥:物流管理[m].北京:中国物资出版社,2005:65-66

[2](美)森尼尔・乔普瑞(sunil chopra)彼得・梅因德尔(peter meindl).供应链管理-战略、规划与运营[m].北京:社会科学文献出版社,2003:156-162

[3]joseph l. balintfy. on a basic class of multi-item inventory problems[j].management science.1964,10(2):287-297