[摘 要] 我们分析了当借贷利率不等的无风险资产存在时的投资机会约束规划问题,分不同情况讨论给出了该规划问题的解析解,对现实的投资决策具有一定的参考价值。

[关键词] 无风险资产 投资机会约束模型 解析解

在现实生活中,投资决策者进行投资决策时,有时会首先根据个人的实际情况确定一定的目标,要求实际收益率比某一期望收益率要大,并以该目标为约束制定相应的最优策略使风险最小。charnes和cooper提出,在不利情况发生时,可允许所作的决策在一定程度上不满足约束条件,但该决策应使约束条件成立的概率不小于某一置信水平。这被称之为投资机会约束。

假设在一个不确定的资本市场上,存在n种可交易的风险资产和一种既可借入,同时也可贷出的无风险资产。风险资产的收益率记为x1,x2…xn,将其表示为随机向量x,x的期望为μ=μ1,μ2,…μn,方差 cov(x)记为σ=(σij),x□n(μ,σ)分布。同时,我们设该无风险资产的贷出收益rf1小于该无风险资产的借入成本rf2。以n维向量ω=(ω1,ω2,…ωn)t记在风险资产上的投资结构,即在x1,x2…xn上分配的资产比例。则整个的投资结构可以记为(ωl0,ωb0,ω1,ω2,…ωn)t=(ωl0,ωb0,ωt)t。其中ωl0,ωb0分别指在无风险资产上的贷出和借入。满足以下约束:

ωl0-ωb0+etω=1,其中e=(1,1,…1)t

ωl0≥0,ωb0≥0

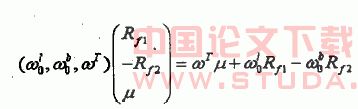

这时的期望收益率为:

,相应的风险用方差ωtσω表示。存在借贷利率不等的无风险资产时,投资机会约束可表示为:

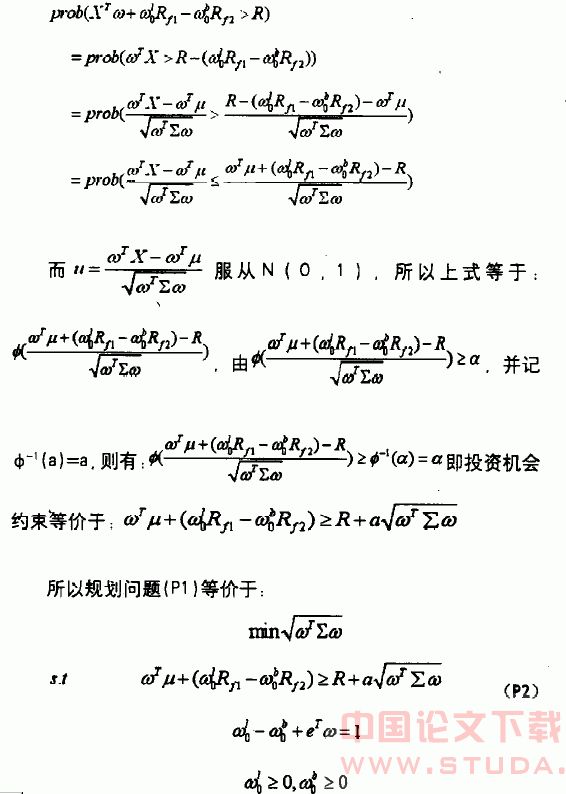

prob(xtω+ωl0rf1-ωb0f2>r)≥a

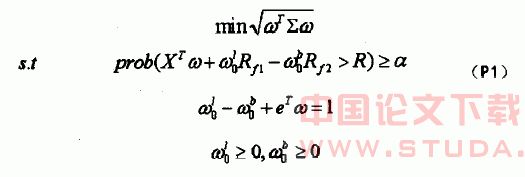

若在指定的收益率r下使投资风险ωtσω最小,从而形成以下的规划问题:

因为:

令a=etσ-1e,b=μtσ-1e,c=μtσ-1μ,△=ac-b2>0,

下面我们求解规划问题p2:

记e=ωtμ=(ωl0rf1-ωb0rf2),

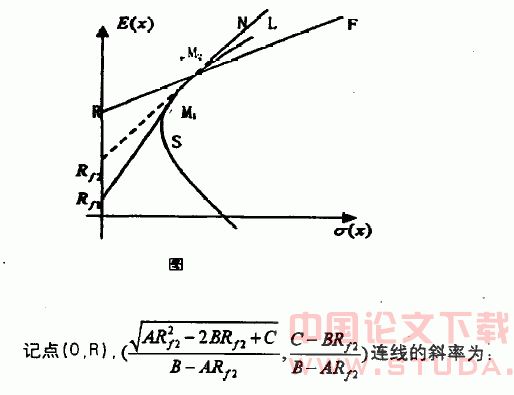

,机会约束意味着点(e,σ)与(0,r)连线的斜率不小于a,规划问题p2的解取决于机会约束线rf同有效边界rf1m1m2n的交点。如图:

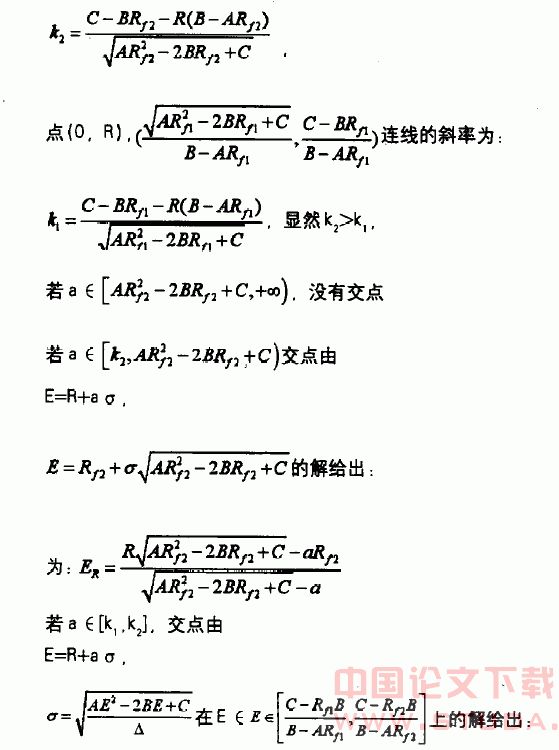

点(0,r),连线的斜率为:

参考文献:

[1]韩其恒 唐万生 李光泉:机会约束下的投资组合问题.系统工程学报,2002,17(1):87~92

[2]唐小我 曹长修:组合证券投资有效边界的研究.预测.1993,12(4):35~38

[3]merton r c. an analytic derivation of the efficient frontier. journal of finance and quantitative analysis, 1972, (9):1851~1872