【摘要】在我国工程勘察设计市场全面实行招投标制度后财务评价指标成为各勘察设计企业的一项长抓不懈的关键任务。本文对勘察设计企业财务评价指标的概念和评价标准进行了详细探讨,并提出了需要加以完善的内部评价指标,以更好地控制企业风险。

财务评价指标是反映企业综合管理水平和综合实力,评价企业面临风险的概括性指标。企业所有的经济活动最终都会反映在财务评价指标上,它与企业的生产经营、管理绩效、资本运作、核心竞争力的培育等所有重大方面息息相关,是企业运营的目标内容。

在我国工程勘察设计市场全面实行招投标制度后,业主招标文件中普遍要求投标人提供上年末的审计报告,并对财务评价指标进行考核打分排序,这在一定程度上会左右投标的成败。因此围绕财务评价指标加强财务管理,控制企业风险,成为各勘察设计企业的一项长抓不懈的关键任务。

根据财政部颁发的《勘察设计企业财务制度》的规定,考核勘察设计企业的主要财务指标共十项,即:营业利润率、总资产报酬率、资本收益率、资本保值增值率、资产负债率、流动比率、速动比率、应收账款周转率、社会贡献率、社会积累率。其中与招投标活动密切相关的有:营业利润率、资产负债率、流动比率、速动比率四项。

一、关于四项主要财务指标的概念和评价

(一)资产负债率

资产负债率反映企业总资产中负债总额所占的比重,它直接反映企业的长期偿债能力和融资能力。

评价企业的资产负债率有以下两个衡量标准:

1.从理论上衡量,资产负债率以不超过50%为宜,如果大于50%,说明企业负债高;如果小于50%,说明企业利用外部资金不够。但从实际情况看,企业资产负债率在60%~70%之间也属正常情况,若大于100%,表明企业已资不抵债,达到破产警戒线。

2.从行业特点上衡量,工程勘察设计行业是一个智力密集型行业,资金需求量不大,所以评价勘察设计企业的资产负债率应低于上述标准。现在由于勘察设计招投标起步时间不长,财务专家参与度不深,一般要求投标人的资产负债率越低越好,等于或低于30%才能给出满分,否则扣分,其实这样要求只侧重了企业的偿债能力,而忽视了企业利用外部资金的能力和总体资金实力,忽视了预收账款余额对资产负债率的影响和财务杠杆的作用,这种评价导向会制约勘察设计企业的发展,应该适当提高。

(二)流动比率

流动比率主要反映企业资产的流动性,衡量企业短期偿债能力。

流动资产是企业资产总额中最具活力的部分,它是企业开展生产经营的必要条件,是企业寻找利润的必要手段,哪里有利润,它就会流向哪里,但是这种流动必须是以偿还流动负债为前提的,如果一个企业的流动资产仅够或不够偿还流动负债,那么这种以寻求利润为目的的流动性就谈不上了。因此,流动比率越大,企业寻求利润的能力就越强。

评价流动比率的标准:

1.从理论上讲,好的流动比率要求在2以上,但由于行业环境的不同,对资产流动性的要求应有不同的衡量标准。从理财的观点来看,过高的流动比率不能说是好的现象,因为一个经营活动正常的企业,资金应当有效地在生产经营各个环节运转,如果过多地滞留在流动资产形态上就会减低企业的获利能力和经济效益。

2.从行业特点考虑,勘察设计企业的流动资金需求不大,对流动比率的要求低于资金密集型的工贸企业,流动比率的合理范围应在1.5左右。小于1,说明流动性差,难以应付日常经营开支之需;大于1.5,说明流动资金存在闲置现象。按招标要求,流动比率在大于等于2时给予满分,要求偏高。

(三)速动比率

速动资产是指在较短时间内可以变成现金的流动资产,它反映的是企业现时偿还流动负债的能力和流动资产的变现能力,是对流动比率的补充指标。

评价速动比率的标准:

1.无论在理论上还是实际当中,速动比率一般要求在100%以上,最低不低于50%,否则说明企业存货过量,流动资产变现能力较弱。

2.从行业特点考虑,勘察设计企业比工贸企业存货少,所以速动比率要求应该超过100%,略低于流动比率。在招标时,大于等于100%时给予满分,要求比较适宜。

(四)营业利润率

营业利润率反映企业业务经营回报的高低,也是反映企业获利能力的主要指标。无论在哪个行业,营业利润率都是越高越好,但在完全市场经济条件下,全社会的利润率应趋于一致。

衡量营业利润率指标应当以银行贷款利率和行业内先进企业、行业平均利润率为参考。在我国,目前银行贷款利率约6.39%,而勘察设计行业属于回报率较高的行业,营业利润率应明显高于银行贷款利率,应在10%以上为较好,在招标要求中大于等于10%时给予满分。

二、关于其他财务评价指标

(一)资本收益率

资本收益率反映企业资本金的获利能力,该项指标越高越好,在勘察设计单位改企建制后,资本收益率将作为一个反映股东投资回报高低的指标日益受到重视。

(二)资本保值增值率

对于国有资本,这项指标表示国有资产保值增值率的高低;对于其他股本则表明其股份的保值增值情况。该指标等于100%时为保值,小于100%时为贬值,大于100%时为增值。

(三)总资产报酬率

该指标的分子用“利润总额+利息支出”,是因为从资产的角度来看,利息支出也是企业运用负债所形成的资产创造出来的收益,这样才能真实反映企业全部资产收益水平;而且由此计算出来的“总资产报酬率”是形成全社会资本平均成本或平均收益水平的基础,可为国家宏观经济预测或决策提供依据。

(四)应收账款周转率

应收账款周转率是用于衡量企业应收账款周转快慢的指标。从道理上讲,应该是企业营业额越多而应收账款越少是最理想的。因此一般认为周转率愈高愈好。如果比率过低,则说明营业额大量被其他单位占用,资金回收慢。但勘察设计企业大量的应收账款体现在账外且作为商业机密,所以这项指标不易测算出标准数,只能与历史数据相比其增减变化情况来评价。

(五)社会贡献率

企业社会贡献总额指企业为国家或社会创造或支付的价值总额,包括工资、劳保退休统筹、其他社会福利支出、利息净支出、营业税、营业税金及附加、应交所得税、其他税收、净利润等。

(六) 社会积累率

上交国家财政总额=营业税+营业税金及附加+所得税+其他税收

社会贡献率衡量企业社会贡献总额中有多少用于上交财政,反映企业为国家所做出的贡献。

三、根据勘察设计单位实际情况可增设下列内部评价指标

(一)产值回款率

目前国内勘察设计企业被业主拖欠的合同款较多,为保证资金需求,要款力度必须加大。产值回款率的高低反映了资金回笼情况,直接影响着勘察设计企业的流动比率、速动比率和营业利润率的高低,对整个财务评价指标的好坏起着主导作用,在管理中应作为主要考核指标对待。

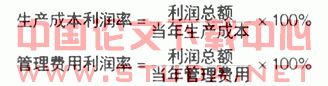

(二)生产成本利润率

这两项指标反映的是每一元生产成本或管理费用所产生的利润,纵向比较可反映出生产成本和管理费用开支的控制情况,为编制年度预算提供依据,也可以为一线人员与机关人员之间收入分配比例的确定提供参考。

(三)科研投入比

勘察设计企业核心技术的研发与引进在今后的市场竞争中将越来越重要,每年必须保证有一定的科研投入,甚至还应逐年增长。