【论文关键词】台商 投资 环境 评价分析 福建

【论文摘要】本文主要是在 总结 、借鉴前人的有关fdi直接投资环境评价方法的基础上,对福建省的台商投资环境进行评价。通过评价构成投资环境的各主要因素,对福建省 交通 邮电基础设施、劳动力状况、产业结构状况、进出口总额、外商累计直接投资总额、地区生产总值等方面对台商直接投资环境进行了综合评价研究,根据评价结果提出优化福建省台商投资环境的意见和建议促进区域 经济 的持续发展。

台商投资作为我省境外资金的主要来源,台资企业在福建的投资效率普遍较高, 经济效益表现较好, 不仅有力地促进了当地的经济发展, 而且带来了有益的经济影响,增强当地的经济实力,增加当地就业机会;台商在福建投资不仅带来了有形的资产设备, 更重要的还带来了较为先进的生产技术, 促进了当地企业员工经济观念的变化。对福建的经济产生正向直接的拉动作用,促进福建产业结构优化升级。

但目前,台商投资逐渐北移,福建原有的“五缘”优势在消失,且受经济腹地、产业链和高科技人才等方面的限制台商投资大量减少,对福建的经济产生重大影响。“海西经济区”这一对台经济战略就是为了防止福建的边缘化而提出的,因此对福建的台商投资环境进行评价对完善福建台商投资环境进一步吸引台资促进福建经济发展具有重要的现实意义。

1台商大陆投资发展态势

1.1台商大陆投资发展态势

台商在大陆的投资具有明显的地域特征,到目前为止,已经基本形成华南(珠江三角洲、福建闽东南)长江三角洲、环渤海湾等台商相对集中的区域。

从上世纪80年代福建开启两岸交流与合作的先机以来, 台湾 对大陆的投资就随着大陆改革开放的步伐,逐渐从闽东南沿海向全国扩张。福建、广东作为改革开放的先行地区,凭借与港台在 地理 位置上的先天优越性率先承接了第一波台商投资热潮。由于台商在早期投资大陆中,带有明显的试探性,加之时逢台湾传统产业面临转型升级阶段,劳动密集型产业寻找对外投资的出路,因此,在福建闽东南和广东珠三角投资形式主要是“两头在外”的来料加工;投资主体以中小企业为主。 进入90年代,随着两岸关系的逐步缓和与大陆大开发、大 市场 、大发展态势的形成,台商投资迅速北上,投资领域也趋于多样化,广东、福建的对台优势逐渐弱化。

以上海浦东为中心,包括江苏、浙江在内的长三角基于雄厚的经济基础,众多的人才与科技资源,以及广阔的内外市场驱动,承接了第二波台商投资大陆的热潮。从1994年起,台商对上海与江苏省的投资金额连续三年超过对广东省的投资。依台湾当局最新 统计 ,2003年1月-10 月,台商对江苏(包括上海市)、广东与浙江投资金额分别占投资总额的64.4%,27.4%,7.9%,合计占了对大陆投资总额的81.8%。目前,这个区域的台资企业正在进一步向高科技产业、 金融 、 保险 、 证券 、电讯以及仓储、航运等第三产业发展。另外山东半岛、京津唐由于各城市间距离近互动效应好,优越的地理位置,加上丰富的 文化 底蕴、科技资源和良好的产业基础,整个渤海湾地区成为台商瞩目的投资新天地。台商在该区域的投资主要从 农业 、纺织、食品到 机械 加工、化工、 建筑 、建材、机电汽车、 电子 以及第三产业,投资领域十分广阔,发展潜力巨大。华东内陆的江西、中西部的重庆与成都等地也逐渐成为台商投资的热点地区[1]。

1.2福建台商投资态势

台湾作为我省吸收境外资金的第二大来源地,自1981年第一家台资企业在我省诏安县落户,在90 年代得到迅速发展, 其间台资规模波动较大。1995年以前台商的投资属于隐蔽、单项、小规模的,之后的台商投资受两岸关系的发展,来闽投资的数量增加,投资金额增多,投资规模变大、对大陆投资产业结构逐渐多元化,投资产业层次不断提高,初期以制鞋、纺织、基本金属等传统产业与劳动密集型产业为主,第二波投资则以消费性电子产品、化工、 运输 工具、建材水泥、食品饮料等产业为主,第三波投资则以电子信息、半导体、精密机械等资本与技术密集行业为主导[2]。

台商在福建省的投资主要以中小型企业为主。“九五”期间台资在福建的单项投资规模约为230万美元,比上海、江苏的平均投资规模小。截至1999年底,福建省投资额在1000万美元以上的台资企业家有205家,3000万―1亿美元的有11家,1亿美元以上的有12家;而台湾在大陆最大的投资项目落户苏州新区,1999年新投入苏州的台资企业平均项目规模达5000万美元,苏州市目前拥有352个投资额超过1000万美元的台资企业,有91家台湾百大企业和 上市公司 在苏州投资,而在福建省投资的台湾百大企业和上市公司只有35家。台商在福建省的投资领域主要是集中在服装、鞋帽、食品加工、玩具、塑胶制品等劳动密集型的产业,以及电子产业中的一些低技术领域,如电子零配件等,资金密集型和技术密集型产业投资项目较少;而到上海和江苏投资的台湾大型知名企业和 跨国公司 不断增加,在产业分布上,主要集中在电子资讯业、机械设备、汽车等技术含量高的新兴行业,台商在上海投资已扩展到金融、商业、贸易、公用事业,科技领域,2000年出现了以高科技产业为主的第三波潮流。但高新技术产业主要流向上海、江苏等长三角地区,投向福建的企业很少。

福建由于受经济腹地、产业链和高科技人才等方面的限制,对台优势正在逐渐减弱,实际吸引台资能力呈下降的趋势。福建省台商投资的实际金额占全国台商实际投资比重不断下降。2000年据统计,在第三波台资中,88%的台资投向苏、沪、粤,其中江苏省新批台商投资项目719个,协议台资金额32.76亿美元,实际到资16亿美元,分别比上年增长78.85%、155.44%和60%,而福建省实际到资只有4.89亿美元,只要江苏的31.1%,为近几年的最低点。总之,近年来台商在福建的投资比重不断下滑,且与上海、江苏等地相比,技术含量较低,而且台商投资战略由投机型、追求短期资本高回报率转向市场导向型投资,台商投资战略的转变使得市场容量日益成为台资区位选择的关键因素,这使福建省对台的招商引资面临严峻的考验[3]。

2福建台商 投资 环境 主要因素分析

投资决策 往往取决于对投资环境的评价。对投资环境进行评价是引进外资的基础工作。由于目前对投资环境的综合评价还没有一套公认完善的指标体系,本文依据构成投资环境因素及其作用的大小,依次对福建的 交通 邮电基础设施、劳动力状况、产业结构状况、累计外商投资总额、进出口总额、地区生产总值等影响投资环境主要因素进行分析综合评价。

2.1交通邮电基础设施

交通邮电基础设施是 经济 发展的基础,一个地区经济发展是否有后劲最关键的就是这项指标。福建已初步形成以公路 运输 为主体,公路、铁路、水路、航空全面发展的立体综合交通新格局。铁路、公路、内河航运的运输线路里程从2002年0.538%到2006年0.556%福建省的运输里程在逐年的增加但增长的幅度较小,占全国的比重低; 2005年铁路的客运量总计1486万人占全国比重1.286%、旅客周转量总计87.90亿人公里占到全国的1.450%,2006年铁路的客运量总计1730万人占全国比重1.377%、旅客周转量总计98.60亿人公里占1.489%;2005年公路的客运量总计52452万人占全国比重为3.114%、旅客周转量总计309.99亿人公里占全国3.337%,2006年公路的客运量总计55713万人2.995%、旅客周转量总计335.28亿人公里占全国的3.331%;公路与铁路的客运量总计、旅客周转量总计总数在逐渐增多但在全国的比重比前几年下降(表1),表明我省的铁路及公路运输增长速度低。另外福建的货运量总计、货运周转量与全国比较占全国的比重不高,我省的交通通讯基础设施建设仍还不足,虽然每年的全省总量在上升但整体的建设速度和强度比不上全国的平均基础设施建设,造成台商投资环境总质量的下降。福建大型深水港岸线总长47公里,沿海港口拥有万吨级以上泊位54个,可到达国内所有港口,已开辟国际航线160多条,大型深水港口有厦门湾、福州港、湄洲湾及三都澳港等,厦门、福州两个港口位居全国十大港口行列。。沿海主要港口货物吞吐量每年都有增长但占全国百分比较低,应该充分利用福建的港口优势提高福建的基础设施建设。

福建电网与国家华东电网相联, 电力 供应充裕,2006年电力装机容量2205万千瓦,充沛的电力资源使福建成为中国的电力输出省份之一。在建的大型火电项目有:福建lng总体项目(莆田、晋江、厦门燃气电厂)、龙岩坑口、泉州南埔、宁德大唐、华能三期、福州可门、福州江阴、漳州后石电厂三期、厦门嵩屿电厂二期等;水电项目有:尤溪街面电站、宁德洪口电站、仙游抽水蓄能等;拟建的核电项目有:福建核电站一期;火电项目有:罗源火电厂[4]。以上项目仍在建设中要使福建的基础设施日臻完善福建还需要大力度的进行建设。

福建邮电 通信 处于全国领先地位,2006年,全省城乡电话交换机容量达1925.82万门,长途电话达249.66.2万次,全省所有城乡实现了国际国内电话直拨,城乡电话年末户数、移动电话年末户数和邮电业务总量分别达1485.53万户、1538.91万户和633.304亿元。数据通信业务高速发展, 计算机 互联网用户迅速增加。

指标 2002 2003 2004 2005 2006

①运输线路长度占全国比重

铁路营业里程比重 0.202 0.201 0.198 0.214 0.211

公路里程比重 0.032 0.030 0.030 0.174 0.025

内河航道里程比重 0.304 0.319 0.321 0.321 0.320

②客运量总计比重

铁路 1.369 1.457 1.403 1.286 1.377

公路 3.157 3.106 3.131 3.114 2.995

水运 3.440 4.124 4.711 1.870 5.207

③旅客周转量总计比重

铁路 1.542 1.563 1.493 1.450 1.489

公路 3.163 3.335 3.275 3.337 3.331

水运 1.260 1.759 1.991 2.050 2.038

④货运量总计比重

铁路 1.393 1.450 1.502 1.337 1.265

公路 2.152 2.059 2.077 2.055 1.792

水运 3.490 4.001 4.038 4.192 4.359

⑤货物周转量比重

铁路 1.085 1.127 1.136 0.974 0.919

公路 2.860 2.726 2.756 2.741 2.731

水运 1.682 2.908 2.329 2.284 2.586

⑥沿海港口主要吞吐量比重 6.122 6.213 6.435 6.696 ――

⑦邮电业务总量(亿元) 257.49 318.24 426.76 519.75 633.04

占全国比重 4.521 4.533 4.394 4.321 4.131

表1:福建交通邮电基础设施占全国的比重 单位:%

表格数据来源:

2.2劳动力状况

目前福建省的劳动力按三次产业分全 社会 从业人员构成。2001年从业人员构成第一、二、三产业分别为45.71%、25.09%、29.20%;此后从2002年至2005年第一产业从业人员构成逐渐降低,2004年降到40.18%,2005年比2001年少了8.11%为37.60%降低的幅度较大,第二、三产业的从业人员构成则是逐年增加尤其是第二产业增长的速度比三产快,到2005年第二产业的人员构成已经从2001年的25.09%增到了31.16%增长了6.07%;第三产业增长较稳定从2001年到2005年共增长了2.04%。由此可以看出,福建的劳动力结构还属于一般水平,第二、三产业所占的劳动力数量还多这与劳动力的素质不高有直接的关系。

在人才竞争日趋激烈的现代,劳动力素质及结构在 经济 发展中的作用越来越大,它已经成为提高劳动生产率的决定因素,人们已经普遍认识到当今社会的经济竞争实际上是人才的竞争。从这个观点来看, 教育 的地位是越来越突出。我们可以把劳动力作为现实的生产力,而把教育看成是对未来生产力的 投资 。

改革开放以来,福建省教育水平和国民素质得到了较大提高,全省拥有高等院校66所每年为社会输送7万多名大学毕业生;建立起2个国家级高校技术产业开发区,5个省级高新区,1个国家级软件园区,高新技术企业达307家。尽管如此,福建省的总体劳动力素质还是远远滞后于经济发展,劳动力素质较低,缺乏高层次的人才,这使得台商在福建的投资以中小企业为主,主要从事鞋帽、服装、食品加工等劳动密集型产业。

2000年以来,由于 台湾 岛内经济形势恶化,台湾企业特别是 电子 行业纷纷转向大陆,台商大陆投资掀起了以高科技产业为主的第三次浪潮。然而,在这第三次投资浪潮里,88%的台资投向苏、沪、粤地区,福建省的实际到的资金却只有江苏省的31.1%,为近年来的最低点,这都是由于福建的劳动力素质不高所引起的,劳动力的整体素质不高导致福建省在经济实力上与台商大项目的互补性不强,影响了 跨国公司 、大财团的进入。

2.3产业结构状况

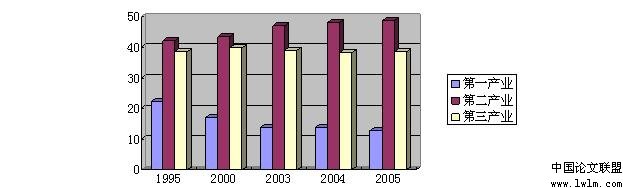

福建在产业结构调整方面提出了以“调高、调大、调优、调外”为目标,进一步强化优化第一产业,巩固和发展基础 工业 ,加快协调发展第三产业,逐步形成具有福建特色的优势产业结构方针,三次产业结构出现了明显的变化, 第一产业占国内生产总值的比重由1995年的22.2%下降到2005年的12.8%,增长速度转为平稳,但比重下降;第二产业比重由42.1%上升到48.7%;第二产业高速增长,比重回升达到 历史 最高水平;第三产业比重近几年变化不大保持在38.5%(图1),持续稳定发展。

福建省产业结构从近几年看已有所改善,国民经济总量增长从主要由第一二产业带动转化为主要由第二三产业带动,但还不够合理仍需要不断改进。第二产业比重虽有上升但主要是以鞋帽、服装、食品加工等轻工业为主,冶金、 机械 、能源( 电力 、石油、煤炭、天然气等)、化学、 建筑 材料 等重化工业少,轻重工业比重不合理;第三产业还没有成为福建的主导产业,且高新技术产业不发达所占比重不高,还不能满足当前台商投资要求,仍需要不断的进行产业结构的优化升级发展配套的关联产业、集群产业增加第二产业与第三产业的比重,增加对台资的吸引力。

图1:产业结构状况(数据来源福建 统计 年鉴)

2.4累计外商投资总额

2001年以来,福建地区实际使用外资占全国的比重总体趋势是缓慢递增,维持在百分之八点多, 2002年有所下降为8.06%,2003年又逐步回升到9.24%;外商总投资项目从2002年的1825 个增加到2004年的2277个,2005年与2006年有点下降但累计全年的 合同 投资金额与实际投资金额是逐渐增多,2005年外商直接投资合同金额855655万美元,实际利用外资622984万美元,实际利用外资总额占全国比重10.32%,一、二月份投资总额千万美元以上的项目比去年同期增长12%。到2006年外商直接投资合同金额1080190万美元,比05年增长了224535万美元;实际利用外资718489万美元比05年增长了95505万美元(按历史可比口径)。

从2003年至2006年(按报表口径),福建外商投资总项目数共8701个,累计合同金额3087592万美元。其中,以中外合资企业方式进行的投资所占比重为11.55%;以中外合作企业方式进行的投资所占比重为1.88%;以外商独资企业方式进行的投资所占的比重为85.91%;以外商投资股份制企业方式进行的投资所占比重为0.67%。累计统计数据表明,外商在中国的投资主要以外商独资和中外合资方式进行,以外商独资方式比重较大,中外合资方式次之,中外合作方式和外商股份制方式的比重相对较低(表2)。以此来看福建可以在外商投资金额的利用方式上进行改革,合理采用新的用资方式促进福建经济的协调发展,创造更好的投资 环境 。

表2:外资利用方式(按报表口径) 单位:万美元

年份 总项目 合同金额 中外合资企业 中外合作企业 外资独资企业 外商投资股份制

数(个) 项目数 金额 项目数 金额 项目数 金额 项目数 金额

2003 2274 477321 330 63373 18 6168 1922 403697 4 4083

2004 2277 537299 318 48124 16 3247 1942 477771 1 8157

2005 1988 595715 301 77223 24 20319 1663 496142 0 2031

2006 2162 782908 385 87666 10 15165 1764 678390 3 1687

合计 8701 2393243 1334 276386 68 44899 7291 2056000 8 15958

累计金额所占的百分比 11.55% 1.88% 85.91% 0.67%

2.5进出口总额

福建对主要贸易伙伴进出口贸易形势好。美国、欧盟、日本、东盟、香港位列出口 市场 前五位;“ 台湾 ”、东盟、日本、美国、韩国位列进口市场前五位。其中,从“台湾”进口52.2亿美元,增长23.6%。其中,纺织服装出口较快增长,共出口66.3亿美元,增长29.2%;农产品(商务部口径)出口24.6亿美元,增长13.6%。高新技术产品进口增幅小,农产品进口增幅较大[5]。

福建出口总额自2001年的139.22亿美元增长至2005年的348.42亿美元,增幅2.5倍左右,但是所占的全国比重却由5.23%下降至4.57%;同样的,福建的进口总额从2001年的87.04亿美元增长至2005年的95.69亿美元,所占比重也由3.57%降至2.97%(表3),说明福建产品进出口总额增长速度滞后于全国产品进出口增长速度。还应加大福建的产品进出口率,增强福建 经济 的外向度,促进福建的招商引资工作的顺利进行。

据福州海关 统计 ,2007年1-11月福建省外贸进出口总值超过去年全年进出口总值,达670.9亿美元,比去年同期增长18.8%。其中,出口449.3亿美元,增长21.3%;进口221.6亿美元,增长14%。其中,11月份进出口值创 历史 新高,达70.7亿美元,增长24.9%,其中出口46.9亿美元,增长24.6%;进口23.8亿美元,增长25.5%[5]。

外商 投资 企业是福建省外贸进出口主力军,但福建省外商投资企业相对集中于it产业等,大型企业数量、产业链配套与珠三角与长三角等发达地区存在客观差距,出口的大项机电产品主要集中液晶显示器、电脑等it产品,一旦国际市场it产品出现波动,将对福建省进出口影响较大,且外商投资企业进出口增幅相对较低,整体外贸形势的稳定性有待加强。

表3:福建进出口总额以及占全国比重 单位:亿美元

年份 福建进口总额 全国进口总额 比重 福建出口总额 全国出口总额 比重

2001 87.04 2435.5 3.57% 139.22 2661.0 5.23%

2002 110.28 2951.7 3.74% 173.71 3256.0 5.34%

2003 141.94 4127.6 3.44% 211.32 4382.3 4.82%

2004 181.32 5612.3 3.23% 293.95 5933.2 4.95%

2005 195.69 6599.5 2.97% 348.42 7619.5 4.57%

2.6地区生产总值

福建的地区生产总值总体处于增长状态。从产业结构上看,第一产业从2001年的651.11亿元到2005年增长到831.08增长幅度不大;第二产业从2001年的1803.50亿元增长到2005年的3200.26亿元是2001年的1.77倍,增长速度迅速,2001年到2004年的增长幅度大致保持在300亿元左右,处于稳定增长状态;第三产业从2001年的1618.24亿元增长到2005年的2537.59亿元是2001年的1.57倍,增长速度较为迅速。

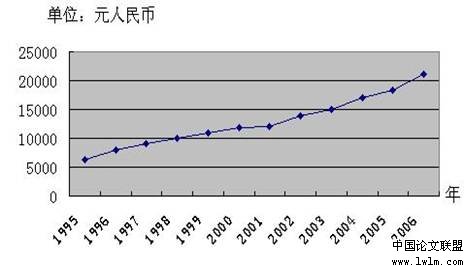

福建省经济一直在高速成长之中。生产总值由1978年的66.40亿元,增加到2006年的7501.63亿元,人均国内生产总值达21152元(图2),增长速度较快居全国前列。2006年福建gdp达7501.63亿元人民币,比上年增长13.4%,比全国平均增长速度高出约2.7个百分点;人均gdp达21152元人民币,比上年增长12.7%[4]。2007年全省实现地区生产总值9160.14亿元;人均地区生产总值25662元; 财政 总收入1284.27亿元;全 社会 固定资产投资4321.74亿元;进出口总额744.58亿美元;农民人均纯收入5467元;城镇居民人均可支配收入15505元。

图2:福建省人均生产总值[4]

3基于海西福建台商 投资 环境 优化思路

海峡西岸 经济 区是以福建为主体,面对 台湾 ,邻近港澳,北承长江三角洲,南接珠江三角洲,西连内陆,涵盖周边地区,具有自身特点、独特优势、辐射集聚、客观存在的经济区域。福建与台湾的产业对接、经济融合,着力先行先试,将使这一区域的独特优势更加凸显[6]。海峡西岸经济区建设是否能成为福建经济发展的快车道具有重要意义。

3.1福建投资环境优化措施

根据海峡西岸经济区建设的基本态势和格局,在未来城市群和区域发展中,不断优化福建台商投资环境可采取的措施。福州、厦门、泉州、漳州作为福建对台招商引资的第一层面,可以通过吸收利用外资,重点在产业结构优化升级、发展高新技术产业、拓宽国际 市场 以及加快基础设施和公用工程建设等方面迈进。我们将着力发挥福州省会城市服务全省的重心和辐射作用、厦门经济特区先行先试的龙头和示范作用、泉州创业型城市经济快速发展的支撑和带动作用;发挥莆田、宁德拓展一线的骨干作用[6],

抓住港口、高速公路等 交通 设施不断改善的有利时机,利用外资重点加强水产品养殖加工、轻工食品、临海 工业 、 农业 产业化、、特色 旅游 业和为第一层面产业链发展配套的项目;发挥三明、南平、龙岩纵深推进的前锋作用,要利用外资加快基础设施建设,联结与沿海通道,吸引外资发展 电子 信息业,开辟农业开放引资的成片示范区,发挥我省 地理 、气候的气势,引进优质高效的农、林、牧、渔业,促进我省农业生产的改造提高。以科技研究、技术服务业的大力引进,适应我省产业结构和产品结构升级换代,促进资源转化,努力成为我省较具实力的开放腹地,壮大闽东北一翼和闽西南一翼,促进连片繁荣发展。

再分析台商投资中所体现的群体投资特点,一方面,这种集群性的投资使同产业链的台资企业之间在协调运作上非常顺畅,产业链运转非常的高效;另一方面,台资企业之间这种密切的关系带有某种封闭运转的特性,除了创造一些就业和 税收 之外,对当地经济的辐射与扩散效应较小;而如果盲目地引进产业链上全部环节的投资,除了会出现重复建设之外,也极易造成投资饱和,形成恶性竞争[7]。因而,面对台资企业的这种特性,在吸引台商投资时可以采取区别对待的作法和引导政策。对于本区域内发展水平不高,产业链比较脆弱的行业地区,如南平、三明、龙岩、莆田、宁德等可以采取吸引产业链上各个环节的台资企业形成产业群落或集群的做法,对台商投资企业予以行业性的投资优惠政策。而对于发展已经比较成熟,产业链比较完善的行业及地区像福州厦门泉州漳州等,在需要利用外资及其技术、 管理 经验以加强产业链上某一环节时,则可以考虑实施项目管理,对来投资的企业进行个别管理和提供投资政策优惠。

3.2福建台商投资软环境优化思路

多年的对外开放时间证明,营造一流的投资环境是政府的责任与义务。

①清理并大幅度减少政府 行政 性审批,加快政府职能的转换。可以采取简化外商投资审批程序简化,缩短审批时间,提高办事效率;对外商投资 金融 、 保险 、交通 运输 、电信、商业、外贸、卫生、 教育 、 法律 咨询等外商投资重点产业中的限制类项目,各有关部门要根据国家颁布出台的相关管理规定的要求,主动介入,争取国家有关部门的支持,积极推进项目进展;对外商投资重点产业的重点项目,实行目标管理责任制和全过程服务机制,审批、审核部门要做到先期介入认真会审,简化手续加快办理,提高服务水平和服务质量。为台资企业提供更完善的服务,加强与台商的交流,及时主动帮助企业排忧解难,多为台胞办好事办实事,扩大“零地招商”效应,促使台资企业不断增资扩产,上规模、上效益,使台商在福建地区得到更好的回报[8]。

②以放松或取消进入限制为重点,营造国内各类合法经济主体公平竞争的环境。对某些特殊要求的领域,可以提出相应的资金、技术、信用等方面的进入条件,但这些条件应适用于所有的潜在进入者。

③培养各类专业人才适应高新技术产业发展的要求。与广东、江苏的省市比较,福建人才总量少,结构不合理,技术开发和创新能力较弱。从福建的实际出发,根据经济 社会 发展的需要来改变与社会市场不相适应的教育观念、教育体制、教育内容和教育方法,教育行政部门应加强与经济发展计划、对外经济贸易管理和人事劳动管理等部门的密切配合,积极地对院校的高等职业技术教育的发展作出 指导 。促进福建 文化 教育事业的发展及人才的培养。进一步完善技术产权政策,鼓励和支持 人力 资本参与分配[9]。

④鼓励外商投资重点产业项目向开发区聚集。各级政府各有关部门要充分发挥开发区作为吸纳外商投资重点产业的重要载体作用,对产业关联度高、带动性强、布局合理、开发实绩好和开发前景广阔的开发区,在用地、资金、基础设施建设方面给予重点扶持。为鼓励外商投资重点产业和关联企业项目入区发展,开发区及有关部门要制定具体的引导政策和灵活措施,增强对外商的吸引力。在项目用地方面,优先满足其用地需要,并在地价等方面予以优惠;在环境评价方面,外商可自行选择有相应资质的机构进行评估,环保部门应简化手续,缩短审批时限;在社会综合环境方面,有条件的开发区可实行“封闭管理、开放营运”,积极进行统一综合执法试点;在规范税外收费方面,有条件的开发区可实行“零费区”的试点。

进一步为台商来闽直接投资创造投资软环境,除了完善有关法规和提高政府办事效率外,还可以根据闽台的 历史 渊源和现实发展,继续加大台资企业来闽投资的鼓励力度。如争取符合条件的台资 银行 来闽设立代表处以至营业性机构,以鼓励台湾企业来闽投资;继续扩大办好台商投资区,积极而有指导地发展高等职业技术教育,为企业提供丰富的优质劳力,如争取符合条件的台资银行来闽设立代表处以至营业性机构,以鼓励台湾企业来闽投资;继续扩大办好台商投资区,并借鉴广东东莞、江苏昆山的经验,在台商投资区建立台商子弟中小学校;借鉴香港生产力促进局的经验,设立为外商投资企业提供有偿的岗位技能培训的专门机构等[10]。

4结语

总之福建 经济 要发展外商 投资 环境 要改善就要努力实现三个转变:一是从过去单纯的吸引资金向更注重引进先进的技术、现代化的 管理 和优秀的人才转变;二是从过去注意引进加 工业 向引进高技术转变;三是从只注重工业方面利用外资向更多的发展服务贸易领域的合资转变。鼓励台商把资金投向第一产业和第三产业,特别是高新技术产业、基础设施、环保产业、 教育 产业和出口创汇产业;积极引导外资投向传统产业及老工业基地的技术改造;投向资金和技术密集型产业,促进我省产业结构的升级[11]。

参考文献

[1] 单玉丽.台资在大陆的区域布局[j].对外开放,2004,12

[2] sy沥青.福建概况[eb/ol].2007-03-24

[3] 林春回,胡日东.福建省利用台资面临的问题及对策[j].亚太经济,2002,02

[4] 福建国际投资促进网.福建优势[eb/ol]./2008-5-14

[5] 许雪毅.1-11月福建进出口超670亿美元 同比增18.8%[eb/ol]./2007-12-13

[6] 黄小晶.全面推进海峡西岸经济区又好又快发展[eb/ol].tu.p.cn/2007-03-08

[7] 张传国.台商大陆投资的产业集聚问题[j ]. 台湾 研究集刊,2005(3):528

[8] 集美优化投资环境 全力办好台商投资区[eb/ol]./2007-11-26

[9] 赖小琼,李欣.改善福建投资软环境的对策思考[j].博士论坛,2002,11

[10] 朱箴元.对入世后我省吸引外商直接投资的几点思考[j].福建 金融 ,2002,05

[11] 王华.fdi对