摘 要:本文以在20世纪90年代建立的具有一定规模的13个转轨国家的股票市场作为比较对象,从规模、流动性、融资功能、投资回报以及股价的信息含量五个侧面和维度对中国股票市场的发展进行了评价,结果发现,中国股票市场在规模上远远大于其他转轨国家,但在衡量股票市场质量的流动性与回报功能指标上则呈现出区间特征,在2000年之前,中国与其他转轨国家相比占有明显的优势,而在2001~2005年的区间内,中国的优势开始递减。

关键词:股票市场规模 股票市场流动性 融资功能 投资回报 股价的信息含量

一、引言

股权分置改革后的中国股票市场正在进入一个新的历史阶段,此时重新审视中国股票市场在过去十几年走过的历程、正确评价其发展状况就具有重要的现实意义。但是在评价中国股票市场的相关文献中,更多地关注了中国与成熟市场经济国家股票市场之间的差距,而普遍忽视了中国与转轨国家股票市场之间的比较。实际上,如果考虑到股票市场发展的初始条件和时间路径,以波兰、捷克、俄罗斯这些转轨国家作为比较的基准,对于我们客观地分析和评价中国股票市场既有的成就和存在的问题更具有合理性。原因在于,从股票市场发展阶段来看,与中国一样,这些国家的股票市场都建立于20世纪90年代初期(参见表1),处于股票市场发展的幼年时期。另外,从股票市场发展的初始约束条件与制度禀赋来看,中国与这些国家都属于由中央计划经济向市场经济转轨的转型经济,发展市场经济所需要的制度基础都不具备。转轨国家在发展股票市场上都面临着同样的难题和困境:需要发展股票市场,但是又缺乏保护投资者的有效制度安排,只能同时创建股票市场和投资者保护制度。

因此,本文以在20世纪90年代建立的具有一定规模的其他转轨国家的股票市场作为比较基准,重新评价中国股票市场的发展。

二、股票市场发展的评价指标选择

关于股票市场发展水平的度量存在多种指标,但由于每个指标都有一定的片面性与缺陷,大多数衡量股票市场发展的文献都是同时采用多个指标从不同的侧面对股票市场进行综合描述。综观既有的文献,对股票市场发展水平的衡量和评价主要存在以下几个方面的指标:

(一)股票市场规模

作为企业融资以及投资者投资的重要渠道,股票市场显然需要一定的规模才能实现这些功能,因此,规模是影响股票市场发展的一个重要变量。既有的研究通常从以下两方面衡量股票市场的规模:

1.市场资本化率(market capitalization),即国内股票市价总值/gdp。由于转轨国家通常存在的大股东控制导致相当一部分股票很少或从不进行交易,该指标往往夸大了市值,为了克服这一缺陷,有的研究采用“流通股市价总值/gdp这一指标衡量一国股票市场提供的外部融资规模(la porta et al.,1997);或者囿于资料的可获得性,按估计的非流通股比例折算出流通股总市值(pistor & xu,2004)。

2.上市公司数量。虽然大的市场并不必然高效运转,而且税收会影响公司挂牌上市的意愿,但通常该指标隐含的经济意义是市场规模越大,资本转移和风险分散的能力越强 (levine & zervos,1998)。但该指标不能反映公司的平均规模,从而很难反映股票市场对于一国经济的重要性;尤其是对于采取激进式转轨路径的国家来说,由于这些国家往往采取大规模私有化的方式,采用这一指标会夸大股票市场的规模(pistor & xu,2004)。

(二)股票市场流动性

一个规模巨大但缺乏流动性的股票市场显然无法满足企业的融资需求与投资者的投资需求,因此,流动性是衡量一国股票市场发展水平的重要指标。一般以以下两个指标衡量股票市场的流动性:1.总成交金额/gdp,即有组织的股权交易规模占国民产出的份额,它从总量的视角反映流动性;2.换手率(turnover ratio),即总成交金额/市值,换手率高反映出交易成本较低,或市场投机活跃。换手率与市场资本化比率相互补充,前者描述了与经济规模相对的市场规模,后者衡量了相对于证券市场规模的交易活跃程度。但两项指标的变动并不一致,资本化规模大,交易量可能很小;而小的活跃的证券市场中,资本化比率低但换手率较高 (levine & zervos,1998)。从理论上来看,流动性会改善资本配置,推进经济长期增长,它是股票市场发展的重要标志。换手率也许是衡量流动性的良好指标,但过高的换手率会表明这个市场是高度投机的市场,而不是一个发展良好的市场(alien et al.,2004)。

(三)融资功能的实现

股票市场最重要也是最初始的功能就是为企业的融资提供渠道,因此,全面认识和评价一国或一地区股票市场的发展就不应遗漏对其融资功能的衡量,即衡量公司从股票市场融资的难易程度。llsv(1997)采用以下两个子指标来度量股票市场的融资功能:1.每年新发行股票(1po)的公司数;2.每年新发行股票 (1po)的总市值。

(四)投资功能的实现

作为资本的提供者,股票市场的另一重要参与方――投资者参与股票市场的目的就是为了使自己的资本获得回报,这也是股票市场投资功能存在的基础。一个长期提供低回报的股票市场必然会丧失投资价值,失去对投资者的吸引力,从而最终导致股票市场的萎缩及其融资功能的丧失。投资者主要通过股利与股票转让价差两种形式获得投资回报。由于这些数据较难获取,本文采用标准普尔对股票回报的衡量方法来评价股票市场投资功能的实现,即以股指变化率作为股票回报率的替代指标,具体包括以下两个子指标:1.回报指数变化率;2.价格指数变化率。

(五)股价的信息含量

由于股权融资的信息分布高度不对称,而作为信息优势方的上市公司又具有极强的动机掠夺投资者,及时地获得真实、充分的信息就成为投资者作出正确的投资决策并保护自己免受公司内部人掠夺的必要条件。因此,一国或一地区股票市场的信息质量高低也是衡量其发展水平与健康程度的重要变量。

llsv(2000)以及后来的很多研究(allen et al.,2004)以一国会计标准的质量来衡量股票市场的信息质量,其中隐含的含义是会计信息是投资者所需要的主要信息。虽然事实确实如此,但影响投资者决策及其权益维护的信息却远非会计信息所能囊括。尤其重要的是,会计信息的质量不仅依赖于会计标准的质量,更重要的是上市公司对会计标准的执行以及确保其执行的其他力量与机制,因此,llsv的指标所提供的信息是片面的。

morck、yeung & yu(1999)以股价中包含的公司特定信息来衡量一国股票市场的信息质量,它们将股票价格的共同变动程度作为投资者能否获得公司特定信息的指标,并发现相对于发达的市场经济,新兴市场的股票倾向于共同变动,这说明了新兴市场公司特定信息的缺失。这种方法将所有影响股价信息质量的因素都囊括其中,克服了llsv指标的缺陷。该指标传达的信息具有很强的说服力。

本文采用上述五个方面的指标从不同的侧面与维度对中国与转轨国家股票市场的发展进行刻画与描述,试图较为全面、客观地评价中国股票市场十几年的发展历程中所取得的成就。

三、数据、样本与结果

由于比较的目的是对中国股票市场的发展做出正确的评价,因此,我们不是以所有转轨国家作为比较的对象,而是以在20世纪90年代建立的具有一定规模的其他转轨国家的股票市场为比较对象,具体为保加利亚、克罗地亚、捷克、爱沙尼亚、匈牙利、波兰、罗马尼亚、拉脱维亚、立陶宛、俄罗斯、斯洛伐克、斯洛文尼亚、乌克兰13个国家。样本区间为1991-2005年,用于比较的数据来源于世界银行的“世界发展指数数据库”(world development indicators database)与世界银行出版物“标准普尔全球股票市场手册(2003)―(2006)”(standard & poor’s global stock market factbook)。

(一)股票市场规模

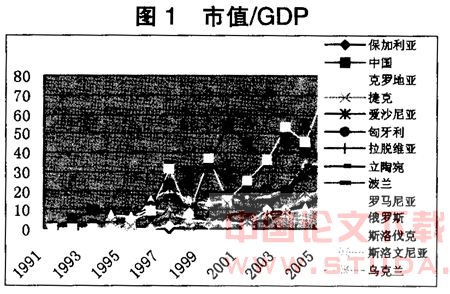

1.从市场资本化率这个指标来看(见表2),仅有4个国家在个别年份高于中国。其中在 1996年以前的市场资本化率高于中国的是捷克,但是造成这种现象的原因是由于捷克要求所有完成了大规模私有化的公司都在布拉格证券交易所挂牌上市,结果,到1994年底共有 1700多家公司上市。但由于该市场高度缺乏流动性且受到控股股东疯狂掠夺行为的困扰 (glaeser et al.,2001),从而直接导致大多数上市公司在1997年的退市(pistor,2001),到 2005年时,该国只剩下36家上市公司。自1997-1999年,匈牙利的市场资本化率高于中国,同一期间高于中国的还有俄罗斯(为1997年和1999年)。2000-2002年三年间,中国的市场资本化率一直高于其他13个转轨国家。2003~2005年,俄罗斯股票市场由于受国际石油价格高涨的影响,其股票市值有了较大幅度的增加,从而导致其市场资本化率在这几年再度高于中国,但是,从整个样本区间来看,俄罗斯的市场资本化率指标的总体表现远远不如中国且其波动性很大。爱沙尼亚在2004年的市场资本化率也高于中国,但由于其在此之前的历年表现都不如中国,因此,该国2004年度的指标值是不具说服力的。从总体来看,中国股票市场的资本化率指标在样本区间内一直处于上端,从图1中可以直观地看出这一点。

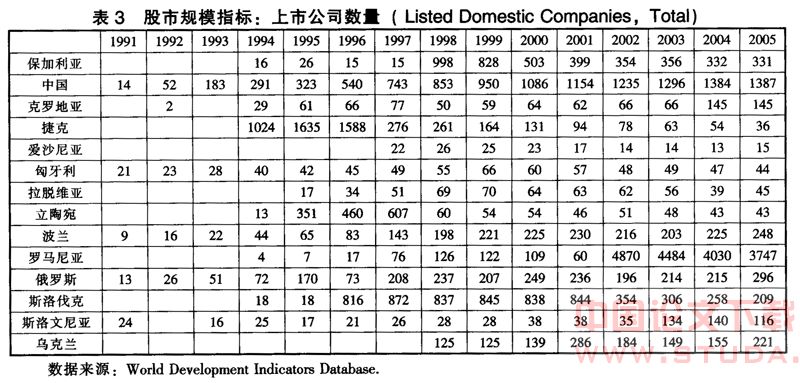

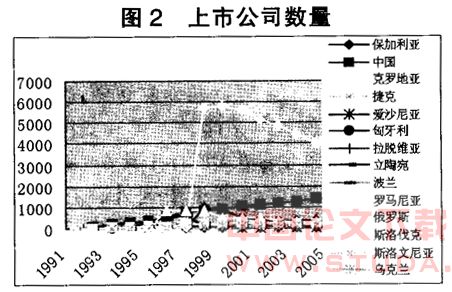

2.上市公司数量指标的比较情况列示于表3并绘制成图2,从中可以看出,与市场资本化率指标相似,除捷克、斯洛伐克、保加利亚与罗马尼亚4个国家在个别年份的该指标值高于中国外,绝大多数国家的上市公司数量都少于中国。但这几个国家都实行了大规模私有化的策略,按法律规定这些企业必须上市,从而导致其上市公司数量在某些年度剧增以后又迅速减少。而中国的上市公司数量不仅一直处于领先地位而且呈稳步上升的态势。而从上市公司平均规模来看(表4与图3),只有俄罗斯略高于中国,其余国家均小于中国。

综合市场资本化率与上市公司数量这两个子指标来看,中国的表现是优于其他转轨国家的,没有任何一个国家能在两个指标上的表现均强于中国。

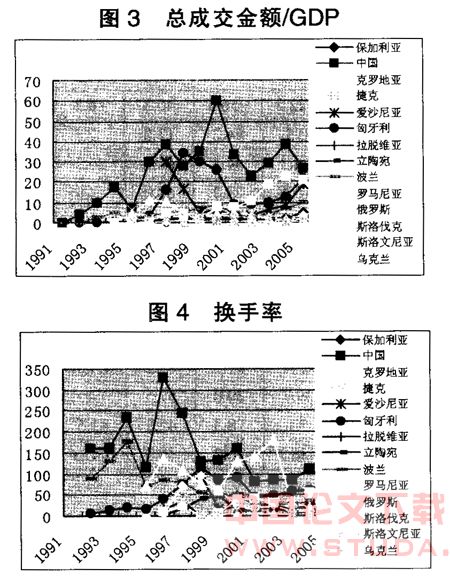

(二)股票市场流动性

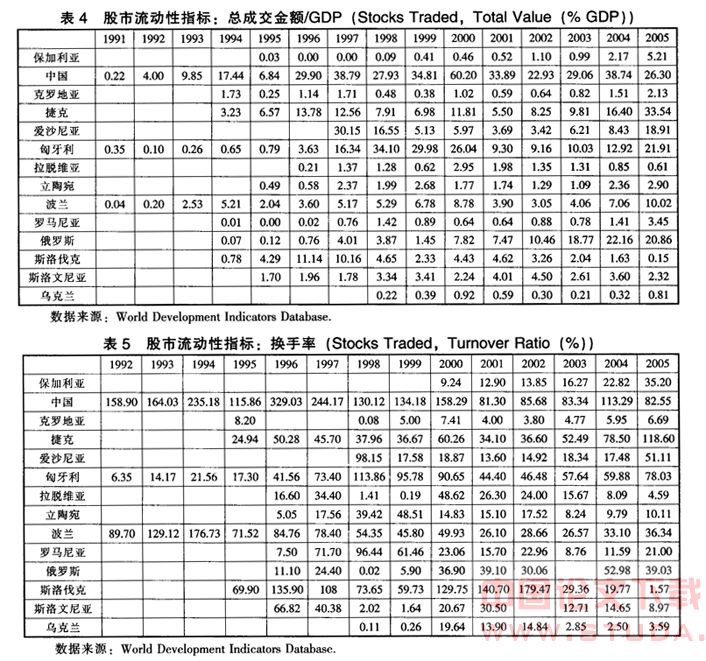

从“总成交金额/gdp”(表4、图3)来看,除捷克在2005年高于中国外,在其他年份,中国一直远远领先于其他转轨国家。但值得注意的是,捷克、匈牙利、俄罗斯等国的“总成交金额/gdp”指标在2001年后似乎呈现不断上升的趋势。

从“换手率” (表5、图4)来看,2000年以前,中国一直是样本国家中股票交易最活跃的国家,其换手率远远高于其他转轨国家,但在2001年之后,情况发生了一定的变化,一方面,从横向比较来看,斯洛伐克、捷克等国的换手率在2001、2002、2005几个年份超过了中国;另一方面,从纵向比较来看,中国的换手率在2001年后也出现了较大幅度的下降。

不过,从总体上来看,中国股票市场的流动性还是远远强于其他13个转轨国家的。虽然过高的换手率表明中国股票市场存在一定的投机性,但保加利亚、乌克兰等国股市如此之低的流动性则说明其几乎丧失了作为企业融资渠道与投资者投资渠道的基本功能。由于大规模私有化的影响,部分转轨国家的股票市场虽然具有一定的规模,但由于缺乏保护投资者的相关制度,使得控股股东等公司内部人疯狂掠夺外部投资者的行为盛行,从而导致中小投资者远离股票市场并最终损害了股票市场发展的基础。但中国股票市场则避免了这种极端情况的发生。

(三)融资功能的实现

我们没有找到其余13个转轨国家股票市场首次公开上市(ipo)的数据,但根据伯格洛夫与帕尤斯特在《逐步兴起的所有者,日渐衰退的市场?――中东欧国家的公司治理》一文提供的资料,这些国家中的大多数几乎不存在首次公开发行,惟一例外的是波兰,该国在1994-2000年底总共发生了47次ipo,而这也是中东欧国家迄今为止最多的。这表明,这些国家的公司并未利用股票市场获取外部融资,换句话说,在投资者获取投资回报面临着不确定性的情况下,他们几乎没有兴趣进行投资(许成钢、皮斯托, 2003)。与此相反,中国股票市场在1993-2006年14年间共发生了1600次ipo,筹资金额达到 9279.92亿元人民币。如果包括上市公司通过配股等方式实现的股权再融资,中国股票市场则呈现出惊人的融资能力。

(四)投资功能的实现

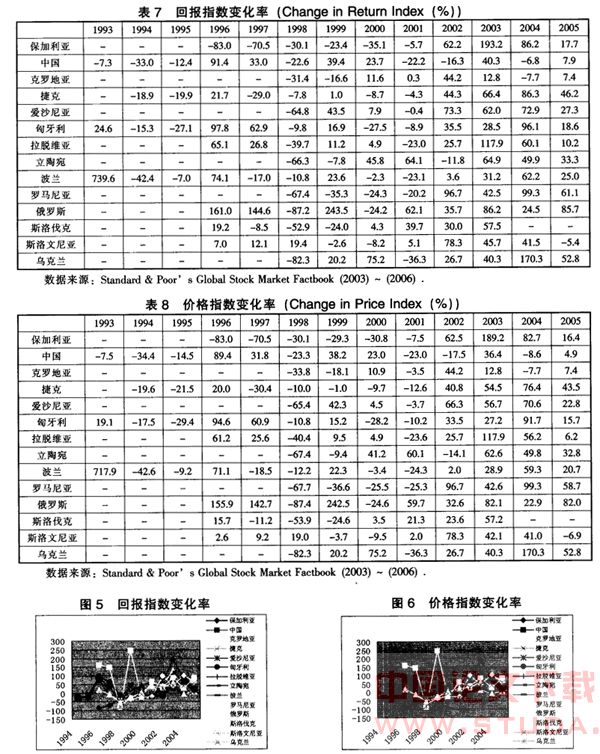

从表7、表8以及图5、图6中可以看出,“回报指数变化率”与“价格指数变化率”两个指标表现出相似的结果。从总体上看,两个指数变化率表现出了比较明显的分段特征。在 2000年之前,只有匈牙利、波兰、俄罗斯三国的指数变化率高于中国,但俄罗斯的指数变化率呈现出较大的波动性,其余国家的指数变化率则低于中国。这说明相对于大多数转轨国家的股票市场投资者来说,中国股票市场早期的投资者获得了较好的投资回报,这也是支撑中国股市投资者巨大投资热情的基础”。

值得注意的是,在2001~2005年的样本区间内,情况发生了逆转,中国成为指数变化率最低的国家之一,仅有少数国家的指数变化率低于中国,而大多数转轨国家的指数变化率高于中国。出现逆转的原因可能是由于捷克、俄罗斯等国在股票市场规模缩小的情况下,市场质量开始上升,从而使得投资者的回报上升,股市交易也开始活跃起来;但是中国股票市场的规模一直在迅速扩张,在投资者保护水平没有同步提高的情况下,市场质量相对下降,投资者的回报由此而受到了侵蚀。

(五)股价的信息含量

由于morck、yeung & yu(1999)一文中没有提供本文用于比较的全部国家的股价共同变动水平,且该指标的计算过程较为复杂,我们无法获得用于比较的全部数据。但根据许成钢与皮斯托(2003)的测算,俄罗斯的股价共同变动水平在1995年是0.28,1998年升至0.46,2000年达到0.37;而中国的股价共同变动指标在1993年至2001年间显著降低,由 0.31降到0.22。尽管这仍远高于发达市场经济的水平,但却比俄罗斯的低得多。这一趋势表明,中国投资者可以利用的公司特定信息多于俄罗斯。

四、结论

本文以13个转轨国家的股票市场作为比较对象,从规模、流动性、融资功能、投资回报以及股价的信息含量五个侧面和维度对中国股票市场的发展进行了比较,结果发现:第一,中国股票市场在规模上远远大于其他转轨国家,这不仅体现在上市公司数量等绝对值指标上,同时还体现在市场资本化率等相对值指标上。第二,衡量股票市场质量的流动性与回报功能指标呈现出区间特征。在2000年之前,中国与其他转轨国家相比占有明显的优势,而在 2001―2005年的区间内,中国的优势开始递减,捷克、俄罗斯等国在上述指标上开始呈现上升趋势。上述结果表明,中国股票市场在过去十几年的历程中已经取得了巨大的成就。不过,中国股票市场与发达国家相比仍然存在较大差距,这说明完善我国股票市场的制度建设、提高股票市场的质量依然任重而道远。