内容提要:随着内地经济以及股市的发展,原来赴香港上市的

h股企业纷纷回归

a股市场上市融资。针对这一现象,本文回顾了

h股企业回归

a股市场的历程、原因、背景、呈现出的特点及其对

a股市场的影响。

h股企业的回归,为内地投资者提供了更多投资机会、将重塑价值投资理念、增强

a股市场与香港股市的联动,促进内地股市发展。

关键词:a股 h股回 归影响

1993年7月15日青岛啤酒(0168.hk)在香港上市,之后十多年间许多内地注册企业纷纷赴香港上市,它们发行的股票被称为h股。截至2006年12月31日,在香港主板上市的h股企业已达95家,总市值近33637.88亿港元;在香港创业板上市的h股企业达46家,总市值超过149.5亿港元。

由于当时国内股票市场容量有限,以及为了筹集企业自身发展所需的外汇资金,提高内地企业的国际声誉,增强企业的国际竞争力,再加上香港背靠大陆,其地理位置、经济、人文方面的优势使香港成为内地企业海外上市的首选。

但是由于境内外股票市场再融资机制的差异,以及h股企业自身业绩、行业结构单一、市值权重偏高等原因,造成它们在短期内再融资计划难以得到认同,因而转向内地股市。青岛啤酒在香港上市一个多月后(1993年8月27日),又在上海证券交易所挂牌上市,此后陆续有h股企业不断回到上海、深圳证券交易所挂牌上市。同时近年来内地经济发展迅速,居民财富快速增长,股市扩容承受能力增强,以及管理层的推动,截至2006年12月31日,共有35家h股企业回归a股市场(包括已退市的吉林化工,不包括a股h股同步发行的工商银行)。此外中国人寿也于2007年1月9日在上海证券交易所挂牌上市,中国平安(2318.hk)、中石油(0857.hk)、中国铝业(2600.hk)、交通银行(3328.hk)等一大批h股企业公开表明,有回归国内a股市场发行新股的计划。

根据wind资讯及香港联交所网站数据整理(截至2006年12月31日)

注:*2005年10月5日中国石化北京燕化石油化工股份有限公司(00325)退市

**2006年1月23日吉林化学工业股份有限公司(00368)退市

***2006年3月24日镇海炼油化工股份有限公司(01128)退市

根据wind资讯数据整理

从上表可以看出,h股企业回归a股市场大致有三个高峰期。第一个高峰期从1993年到1997年,共有17家h股企业返回a股市场上市融资,这一期间h股回归带有较多的行政色彩以及公司本身业绩下滑,境外再融资很难获得认可。1998年3月17日,中国证监会颁布《关于股票发行工作若干问题的补充通知》,原则上规定“发行b股或h股的企业不再发行a股,发行a股的企业不再发行b股或h股。特殊情况除外”,由此限制了h股企业境内融资的空间。直到2000年5月22日,证监会又颁布《上市公司公开向社会募集股份暂行办法》,“申请公募增发的上市公司原则上”包括“既发行境内上市内资股,又发行境内或境外上市外资股的公司”,从而重启h股企业境内融资的大门。从2001年起迎来了h股回归的第二个高峰期,到2003年共有10家h股企业境内上市融资。2003年、2004年内地股市的萧条,以及2005年开始的股权分置改革暂停股市的融资行为,h股企业没有动力或者无法在境内上市融资。第三个高峰始于2006年5月8日《上市公司证券发行管理办法》的施行,股市再融资闸门重新打开。一些大盘蓝筹股,如中国银行、大唐发电、广深铁路等纷纷回境内股市上市融资,预计今后几年,将有更多的h股企业回归a股市场融资,红筹股回归的可能性也开始探讨。

一、h股企业回归a股市场的特点

1、回归间隔时间越来越长

1993年到1997年5年期间回归a股市场的17家h股企业,自赴香港上市至回归a股市场挂牌上市的平均时间间隔为246天(非246个交易日,下同),其中1993、1994年回归的6家h股企业,平均时间间隔不到100天;2001年到2003年3年期间回归的10家h股企业,平均时间间隔为1637天;2006年回归的5家h股企业,平均时间间隔为2304天(其中中国银行前后间隔只有34天,更多的是政府安排)。这从另一个方面也反映了早期的回归行为多带行政色彩,而后来的回归则更多地体现自主选择的市场行为。

2、回归方式越来越多

到目前为止,绝大多数h股企业回归a股市场采用的是首次公开发行(ipo)形式,这也是以后h股企业回归a股市场的主要形式。2006年10月27日中国工商银行a股h股同步同价发行,开创了两地上市的新途径,为以后新发行企业提供了可借鉴的经验。2006年9月s湘火炬提出股改方案,股改与重组同时进行,由潍柴动力向湘火炬现有的潍柴投资外的其他所有股东发行境内上市人民币普通股,同时注销湘火炬,以潍柴动力为合并完成后存续公司,从而间接实现潍柴动力回归a股市场。此外,中国存托凭证(cdr)也是h股企业实现回归的创新方式,但是这一方式运作成本要高于直接ipo,尚未有企业采用这一方式,另外cdr主要是为红筹股内地上市设计的。

3、ipo溢价率呈缩小趋势

由于内地股市自身制度性结构性问题、投资者构成、投资理念等方面的原因,a股市盈率高于香港股市,a股价格长期以来也一直高于h股价格,从而h股企业在a股市场上进行ipo时,其发行价也往往高于h股价格,但是这一价差呈缩小趋势。除去1994年1月1日汇率改革前赴港上市随即回归a股市场的6家h股企业,1995年到1997年11家h股企业内地ipo平均溢价率为118.06%;2001年到2003年10家h股企业内地ipo平均溢价率为200.78%,这主要是由于广州药业高达1050.4%的溢价率,除去广州药业,平均溢价率为106.38%;2006年5家h股企业内地ipo平均溢价率为2.12%,其中有2家公司发行价低于上市前100个交易日的h股平均价。

4、相对发行量不断上升

1993年到1997年5年期间回归a股市场的17家h股企业,新发行a股占发行前h股发行量的平均比重为29.45%;2001年到2003年3年期间回归的10家h股企业,新发行a股占此前h股发行量的平均比重为33.88%;2006年回归的5家h股企业,平均比重为113.44%(不包括工商银行,若包括则为178.32%)。发行量的相对上升,表明企业更加重视a股市场的作用。

二、h股企业回归a股市场的原因及背景

1、h股企业面临巨大融资需求

这是h股公司回归内地股市的内在动因,这种融资需求主要源于以下两个方面:一是扩大业务规模、资产规模的需要;二是实现市场整合、进行并购的需要。随着内地经济的快速发展,业务主要在内地的h股企业为了扩大市场、加快发展以及出于战略方面的考虑,产生了巨大的融资需求。而由于境内外股票市场再融资机制的差异,以及h股企业自身业绩、行业结构、市值比重等原因,短期内再融资计划很难得到认同,因而转向内地a股市场。

2、溢价发行的收益

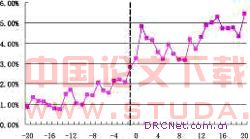

长期以来,a股市场市盈率高于香港股市,h股公司可以以高于h股股价的价格发行a股,不仅能够融得更多的资金,而且溢价发行还可以在短期能提升h股股价。因为从会计角度来看,溢价发行可以增加公司的资本公积和股东权益,推动股价的上涨;但是由于这一溢价率呈不断下降趋势,这一因素的作用会逐渐消失。上图显示的是采用标准事件研究法考察的a股上市前后各20个交易日h股的累计超常收益率。在a股上市后的20天内,h股企业可获得3%-6%的累积超常收益。

3、解决控股股东的流通权

由于几乎所有的h股公司招股时都有承诺,控股股东股份不在h股市场流通,同时由于没有a股也不能在境内流通,处于尴尬的地位。股权分置改革解决了a股公司非流通股的流通问题,h股公司发行a股,原非流通股股份在锁定期结束后即可获得流通权。

4、内地经济与股市发展

1992年以来我国国民经济保持持续快速发展,平均增长速度为10.26%,2006年底全国gdp超过20万亿元。居民收入水平不断提高,截至2006年12月末,居民储蓄存款余额将近16.16万亿元,为企业融资提供了潜在的资金供应。同时a股市场规模不断扩大,对于扩容的承受力明显提高,此外,2005年开始的股权分置改革解决了制约内地股市长期发展的制度性障碍,包括共同基金、社保基金、保险公司以及境外qfii在内的机构投资者队伍逐渐壮大,投资者结构、投资理念逐步改善。

5、管理层推动

境外上市的内地企业多为能源、电信、金融等基础性行业的龙头企业,市场份额大、业绩优良。这些优质企业境外上市,内地投资者很难从中获益。为了内地股市的健康发展以及使投资者分享国民经济发展的好处,管理层对优质蓝筹h股企业回归内地市场给与支持和积极推动。

三、h股企业回归对a股市场的影响

1、增强a股市场融资能力,避免a股市场“边缘化”

由于前几年内地股市不景气,大批优秀企业纷纷寻求境外上市,内地股市融资额不断下降。从2000年的1523.6亿元降至2005年最低的324.5亿元,a股市场融资功能降低,使人们担心a股市场被“边缘化”。2006年股市融资功能重启,全年ipo融资额1341.7亿元,其中h股企业a股市场ipo(包括工商银行)融资额达885亿元,占全年融资总额的66%。a股市场融资功能的增强,避免其被“边缘化”,也为a股市场的进一步发展打下了坚实基础。

2、为内地投资者提供了更多投资机会,重塑价值投资理念

在香港主板上市的h股企业主要集中在能源、电信、金融等基础行业,且多为国有垄断企业,盈利能力强、业绩稳定。大型蓝筹h股公司回归国内a股市场,能够为a股市场投资者提供稳定、丰厚的投资回报,符合广大机构投资者和中小投资者的利益。同时大型蓝筹h股的加入,有利于改善a股市场上市公司结构,重塑a股市场的价值投资理念,推动基金等机构投资者的发展,减少市场非理性震荡,从而进一步提升a股市场的整体投资价值。

3、有利于减少市场波动,起到股市“稳定器”的功能

由于各h股企业发行a股数量较大,占整个市场权重也较大,个股的波动会带了整个市场的波动,这种趋势在上市首日尤为明显。以中国银行为例,a股上市当天,由于其股价的变动,引发大盘当日振幅达3.20%。但同时由于盘子大,正常交易情况下股价不容易被操纵,波动较小,从而对整个市场起到“稳定器”的作用。截至2006年12月29日,a股市场最大市值前10位中有3个是h股企业回归内地发行a股,分别为工商银行、中国银行、中国石化,三者的总市值占市值最大的前10位市值总和的81.86%,占a股市场总市值的41.11%。

4、使股市真正成为国民经济的“晴雨表”

在香港上市的h股企业主要集中在能源、电信、金融等经济领域,多为质地优良、盈利能力强、业绩稳定的大型企业或超大型企业,其发展壮大多受益于整个国民经济的快速增长,同时这些企业的发展在很大程度上也反映了整个国民经济的增长。因此这些大型、超大型蓝筹企业回归a股市场,增强了整个股市与国民经济的联系,使股市“晴雨表”的作用日趋显现。

5、增强内地股市与香港股市的互动,避免被“影子化”

通常所说的“影子化”主要指内地股市价格跟随香港股市价格的变动而变动,内地股市丧失定价权。同时在内地与香港上市的企业,沟通了内地股市与香港股市之间的联系,随着股权分制改革的即将完成、qfii与qdii的推出及实施,套利动机所引起的资金流动使a股h股之间的价差不断缩小,强化了内地股市与香港股市之间的互动关系。资本账户开放后,这种趋势将更加明显。2006年是内地股市涨幅最大的一年,同时也带动香港股市的繁荣,其中中国银行、工商银行等最近一轮行情,或涨或跌,引导了其相应的h股走势,进而影响了h指数及恒生指数的变动。现在及以后内地股市与香港股市将更多地表现为一种互动关系,而非香港股市走势单方面引领a股市场,或a股市场单方面引领香港股市,这一关系的增强会强化a股市场的定价权,从而避免a股市场的“影子化”。

参考文献:

1.陶晋、田素华、何仁科、李峰.境外上市企业国内融资机制研究.东方证券课题

2.田素华.恢复h股市场活力的途径研究――对cdr、qfii及增发a股三种方法的讨论.改革[j],2002-5

3.田素华.境内外交叉上市企业ipo价格差异研究.世界经济[j],2002年第10期

4.刘昕.中国a、h股市场分割的根源分析.南开管理评论[j],2004年7卷第5期

5.韩德宗.a股和h股市场软分割因素研究――兼论推出qfii的步骤和时机.商业经济与管理[j],2006.3

6.王园林.新股a+h发行方式探析.国际经贸探索[j],2005年21卷第3期