[摘要] 本文采用非线性garch模型研究中国股票市场的波动性。实证结果表明,非线性garch模型较传统的线性garch模型显著提高了股票市场波动性的描述与预测能力,且非线性garch模型的var值具有较高的精度,其中以anstgarch模型的效果为最佳。

[关键词] 波动性 非线性garch类模型 风险价值

波动性是金融市场最为重要的特征之一,资本市场的波动率的一个重要特征就是它不能被直接观察,但它往往表现出“高峰厚尾、微弱但持久记忆、波动集群”等现象。针对这些特征,engle(1982)首先提出了arch模型, bollerslev(1986)将arch模型推广成广义arch模型,即garch模型。随后又有一些经济学家对上述模型进行扩展与完善,提出了一系列的非线性garch模型,如gjrgarch模型、lstgarch模型、estgarch模型以及anstgarch模型,最终形成一个所谓的非线性garch类模型族。本文的主要目的是应用非线性garch类模型来刻画沪市的波动性,通过比较各模型在波动性预测精度上的差异,找出能较好地描述沪市波动性的模型,以期对中国股票市场风险的测量与预测以及投资者在投资决策时有所帮助。

一、garch模型族的介绍

1.garch模型

garch模型是在arch模型的基础上拓展的,其条件方

差方程,表示式如下:

2.gjrgarch模型

gjrgarch模型是glosten,jagannathan和runkle在1993年提出的,其具有如下形式的条件方差:

型中利好消息 对条件方差的影响为

对条件方差的影响为 ,利空消息对条件方差的影响为,可以看出如果

,利空消息对条件方差的影响为,可以看出如果 ,则表明波动存在不对称的杠杆效应。

,则表明波动存在不对称的杠杆效应。

3.lstgarch模型

lstgarch模型是由hagerud(1997)和gonzalez-rivera(1998)提出的,其条件方差如下:

动信息 的变化在0和1之间变动,实现了残差平方的系数

的变化在0和1之间变动,实现了残差平方的系数 和

和 之间的平滑转换。事实上,当

之间的平滑转换。事实上,当 趋于正无穷大时,lstgarch模型简化为gjrgarch模型。

趋于正无穷大时,lstgarch模型简化为gjrgarch模型。

4.estgarch模型

estgarch模型也是hagerud在1997年提出的,其条件方差的形式与lstgarch模型一致,但取 。

。

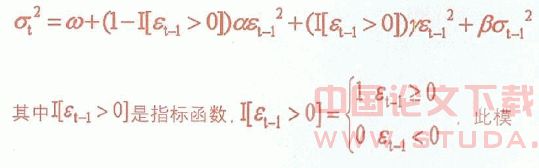

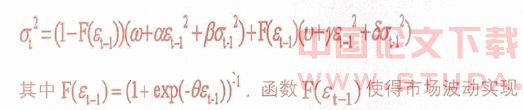

5.anstgarch模型

anstgarch模型是由anderson,nam和vahid在1999年提出的,其条件方差为:

了两个garch(1,1)模型之间的平滑体制转换。

二、实证分析

1.数据特性描述

本文采用上证股指的日数据,样本区间为2000年1月~2008年4月,样本数为1990个,股指回报为 。通过对收益率序列的检验可以得出上证收益率序列具有一定的负向偏度,具有尖峰厚尾的特性,拒绝正态分布假设,是稳定的序列,并且并不具有自相关性。

。通过对收益率序列的检验可以得出上证收益率序列具有一定的负向偏度,具有尖峰厚尾的特性,拒绝正态分布假设,是稳定的序列,并且并不具有自相关性。

2.garch类模型实证结果分析

对不同模型进行估计,根据结果可知anstgarch-t模型aic值为-5.760612,是所有模型中最小的值,因此anstgarch-t模型的估计效果最佳,此模型实现了两个garch(1,1)模型之间的平滑转换,更好的描述了大的负冲击所引起的杠杆效应。比较分析可知:garch-n模型的估计效果相对较差,而garch-t模型与非线性garch类模型的估计效果较好。对各个garch类模型1期预测估计可知,各个garch模型都能较好的预测收益率的波动特性。总体来看非线性garch模型要优于线性garch模型,anstgarch-t模型的|le|为2.09036,lstgarch-t模型的mae为0.000273,而garch-n模型的|le|与mae分别为2.13237与0.000283,同理可以计算出其他各个非线性garch类模型的|le|与mae,通过比较可知lstgarch-t模型与anstgarch-t模型对波动的预测能力较为突出。

3.var误差率分析

注:括号中的数值为样本中不超过var估计值的个数

表中给出了不同模型不同临界概率下的var估计结果。var是衡量金融资产价格波动风险的重要工具。现通过误差率来讨论基于各个模型的var对风险测度的准确性。对anstgarch-t模型,在95%的置信水平下,实际回报低于(-var)的数目为114个,这个数据除以1990得到5.7286%,定义该值为误差率,由于选取置信水平为95%,若模型理想,误差率应等于5%,若误差率过度小于5%,则说明利用模型估计的波动率大于实际情况而导致var值偏高,高估了市场风险;若误差率过度大于5%,则说明模型估计的波动率小于实际情况而导致var值偏低,低估了市场风险。对于此模型,在99%置信水平下,误差率等于0.9045%,接近于1%。并且基于anstgarch模型所得到的var曲线可以较好地刻画上证股指收益率的波动特征,但在较低置信水平下却会低估收益率的实际损失值。从各个模型的var值来看,非线性garch模型较为理想,也较贴近实际水平。而从误差率水平来看,在较高置信水平下,anstgarch-t模型的效果稍优于其他非线性garch模型;而非线性garch模型整体要优于线性garch模型,其中以garch-n模型的效果最差。

三、总结分析

本文引用非线性garch模型实证研究了上海股票市场的波动率,并将非线性garch模型应用于股市风险价值var的估计与预测。利用上海股市数据进行的实证结果表明,非线性garch类模型能更好地描述我国股票市场的波动性,并且基于非线性garch模型的var较基于线性garch模型的var具有更高的精度,其中以anstgarch模型的效果最佳,为我国股票市场风险的测量与预测以及投资者在投资决策起到了很大的作用。

参考文献:

[1]engle r f. autoregressive conditional heteroscedasticity with estimates of the variance of united kingdom inflation [j]. econometrica, 1982, 50: 987-1007

[2]hagerud,g.e. a new non-linear garch model [m].phd thesis,ife,stockholm school of economics,1997

[3]王春峰:金融市场风险管理[m].天津:天津大学出版社,2003