����ժ Ҫ��ʵ����Ȩģ����Ϊ��ҵͶ����Ŀ��ֵ�����Ĺ���Խ��Խ��ĵõ�����Ͷ�ʻ������Ͽɣ����ȷ��ȷ������ˮƽ����Ϊ�dz���Ҫ�����⡣���ݸ��ַ�������Ӱ����ֽ����IJ�����������Ŀ�IJ�����,ͨ������Ӱ����Ŀ�ֽ���������,ȷ���ֽ����ķֲ�,ͨ�����ؿ���ģ����Ŀ��������ֵ�ͱ���,����ͳ��ԭ�����������ʼ���ģ�͡��ؼ��ʣ�����ˮƽ�������ʣ����ؿ��ު�

����

����1 �����IJ�����ȷ��������

����

���������IJ����ʵ�ȷ��������Ҫ�����¼��֣���

����-1.1 �ֽ����������淨��

�����ֽ����������淨�Ǹ��ݶ�δ���ֽ����Ĺ��Ƽ���Ӧ�Ķ������������㲨���ʵġ������Ƕ�δ���ֽ�����һϵ��Ԥ�⣬������ת��Ϊ��������ʣ�Ȼ����ȡ��Щ��������ʵ���Ȼ��������Щ��Ȼ���������ʵı��Ϊ��Ϊ�����ʡ���������

�� ����

����

��������x��iΪij��ʱ�ε������ʵ���Ȼ������Ϊ����ʱ����������Ȼ��������������

����1.2 ������ֵ����

����������ֵ���ǽ�δ���ֽ����Ĺ��Ʒ�Ϊ���࣬һ���ǵ�һ��ʱ��ε���ֵ����һ���ǵ�ǰʱ��ε���ֵ�������������dz���10���������ֽ������Ƕ����ֵ�ʱ��0�������ֵ�ʱ��1,Ȼ��ֱ���Щֵ������������㹫ʽΪ����

���� ����

����

����1.3 �г������˷���

�����÷��������г��ϵĹ������ݡ�����Ҫ�������Ŀ���ԣ�Ӧ���г��ϵ��пɱ��ԵĹ�˾�Ĺ�����Ʊ���۸���Щ��˾�Ĺ��ܡ��г�������ձ������������������Ŀ�����Ǹ��ݹ�Ʊ��ִ�м۸�Ϳ��Լ������Ȼ�����������ı�����ַ�����ǰ���ᵽ��δ���ֽ����Ķ������淨��һ�µġ� ��

����1.4 �����Իع������췽��(garch)������

����garchģ����Ҫ����������Ʊ�۸���ʱ�����зֲ�������,��ȷ����仯�Ͳ����ʡ�garchģ�ͷ���������,���Ǵ���ȱ��:��˾�Ĺ�Ʊ�۸��ܵ������ϴ������ơ�Ͷ���ߵ����������Լ�������������Ŀ�����ص����ص�Ӱ��,����,һ�Ҵ�˾���г���ֵ����������õIJ�ͬ��Ŀ��ɵ�,��ֻ��ijһ����Ŀ��ء���

�������ϼ��ַ��������ڽϴ��ȱ�ݡ��ֽ������������ʷ�����Ҫ������ijһʱ�ε��ֽ����п��ܳ��ָ�ֵ��������ֵ�Ķ����Dz����ڣ����ַ����ڼ��������Ȩ�IJ�����ʱ��Ϊ��Ч������ʵ����Ȩ�IJ����ʴ��ڽϴ��ȱ�ݣ�������ֵ������Ҫȱ���Ǽٶ���һ��ȷ���������ʣ�������ʵ���Dz�����ģ��г������˷�����Ҫȱ�����г��Ϻ����ҵ�һ����Ŀ�����������Ŀ�ķ���ˮƽ���������ƻ����������Ŀ�����䴴ҵͶ����Ŀ����Ǹ߿Ƽ���Ŀ����

�����������������ʹ��㷽���ľ�����,������ʵ����Ȩ�������м�ֵ����ʱ,����õ��Ǿ������ݡ�dixit��pindyck�Ƽ���ʵ����Ȩ�в���ÿ��15%~25%�IJ����ʽ��м���,Ҳ��ѧ�߲����겨���ʸ���30%�����ݽ��м��㡣ר�ҹ��Ʒ�������Ϊ����ȡֵ�Ŀ����ԡ���

����

����2 �����ʼ��㪤

����

����2.1 �������۪�

�����������Ƕ��ʲ���ֵ��ȷ���Գ̶ȵĶ���,������Խ��,��Ŀ��ֵ���ǵ����Ⱦ�Խ��ͳ�ƵĽǶȿ�,�����ʿ��Կ������ʲ���ֵ�䶯�ı���������й�˾,��Ŀ��ֵ�ɹ�Ʊ�۸��ʾ,�䲨���ʼ�Ϊ��Ʊ�۸�����䶯�ı����

�������ڷ����е�Ͷ����Ŀ,��ֵ������ָ���в����ڲ������ʡ�������ֵ��Ͷ�������ʡ����澻��ֵ��,�����������ֵ�ܹ��Ϻõķ�ӳ��Ŀ���������������,Ͷ����Ŀ��Ȩ��ֵ�IJ����ʲ��ܲ��ù�Ʊ�۸��������Ĺ�ʽ����,������Ϊ��Ʊ�۸���Ա�֤Ϊ����,����Ŀ�ľ���ֵ���ܱ�֤��Ϊ������

����2.2 ���ؿ�������

�������ؿ���ģ�ⷽ��ͨ�����������ͳ�����顢���ģ�����������Ľ��ƽ⡣�����ֽ����ĸ��ʷֲ����漴���������ֵ,�õ�һϵ�е��ֽ���,���ݾ���ֵ��ʽ�õ�n������ֵ�����ݴ�������,��ģ�����n��ִ�ʱ,����ֵ������ƽ��ֵ��Ϊ�����ֵ����

�������Ľ�����ù�������跨�����һ���⡣���������ǣ�����ͨ��������ר�ҵľ�����ƣ���Ӱ����Ŀ��ֵ���йر��������������롢Ͷ�ʡ���Ӫ�ɱ�����Ŀ�����ڡ������ʵȲ�����������Ʒ���ר�ҵ������ͳ�ƽ�����������������ı仯������ʷֲ�������̬�ֲ������ȷֲ��ȣ���������������ͼ������ǧ�����ϵ����ؿ���ģ����㣬��ɼ���ó���Ŀ������ֵ�Ͳ����ʡ���ʱ����Ŀ������ֵv�Ͳ�������ͬʱ�ó��ġ���

������1������ļ����������:��

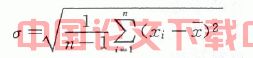

������ȷ���ֽ�����Ӱ�����ؼ�����ʷֲ����ڸ��ݸ��ʷֲ������������,ģ������ֽ������۸���ģ����ֽ����������ɾ���ֵ���ܼ���ƽ������ֵnpv������s���ݼ��㲨���ʦ�=s/npv����

������2���������£�ij��ҵΪ����һ���²�Ʒ����һ��r&dͶ����Ŀ���ƻ����з��γ�ʼͶ��450��Ԫ����������������Ͷ��1000��Ԫ��������ĩ��Ͷ��2000��Ԫ�����г������������ڵ������Ʒ���в���ʼȡ�����档��

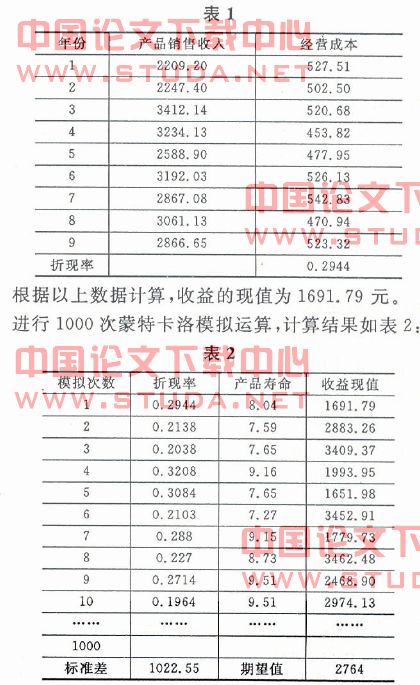

���� ����Ԥ���ר���жϣ�����Ŀ����ز������������������£�Ԥ�ڸ���Ŀ��Ʒ������Ϊ��������7��10���꣬�ٶ����Ӿ��ȷֲ�����Ŀ���������������ֵΪ3000��Ԫ������Ϊ600��Ԫ���ٶ�������̬�ֲ���s = n��3000��600����Ԫ����Ŀ�꾭Ӫ�ɱ��Ĺ�������ֵΪ500��Ԫ������Ϊ50��Ԫ���ٶ�������̬�ֲ���co = n��500��50����Ԫ����Ŀ��������ȡ��ֵΪ25%������Ϊ5%�ĵ���̬�ֲ���i = n��25%��5%������������ȡһ���ڵ����д������� r = 7%��ȫ��r&d���г�������Ͷ�ʰ���ֱ���۾ɷ�����Ŀ���������۾ɻ����̯������ĩ��ֵΪ�㡣��

���� ���ϰ����У�����excel��������֪���ݣ�����һ��ģ������������£�ȡ��Ʒ��������������ٶ���8.04�꣬ȡ���롢�ɱ��������ʵ���̬�ֲ�����������1��

��

��

�����õ����ֵ�����Ŀ�ڳ�ʱ������������ֵΪ v = 2764��Ԫ����

���������ʦ�=����/����ֵ��1022.55/2764 = 37%��

����

����3 �����瘟

����

��������ڽ�����Ȩ���ԣ�ʵ����Ȩ�ļ���������ѡ���������Ϊʵ����Ȩģ���KΪ��Ҫ�ı������ڵ����غͶ����������Է����У���ʾ�ñ������к�ǿ�������ԣ������Ч��ȷ��������ˮƽ����ʵ����Ȩ��ֵ��ȷ�����ž��������á�Ŀǰ���õ�ģ�½�����Ȩ�����ʹ��㷽����ʵ����Ȩ��Ӧ���д����ž����ԡ��Դ�,����ͨ����Ӱ����Ŀ��������ؽ����������,ȷ����Ŀ���ֽ���,ģ����Ŀ�ľ���ֵ�ͱ���,����ͳ��ԭ�����������ʼ���ģ��,�����ʵ����Ȩ�����в����ʹ�������⡣��

����

�����ο����ת�

������1�ݤ@graham a. davis, estimating volatility and dividend yield when valuing real options to investor abandon��j��. the quarterly review of economics and finance,1998,38(special issue):725-754.��

������2�ݤ@dixit a k,pindyck r s. investment under uncertainty��m��.princeton:princeton university press,1994.