ժ Ҫ��Ӧ���˿�֤ȯ���ǽ�Ӧ���˿�ԭʼȨ������ӵ�е�ȱ�������ԣ����ܲ���Ԥ���ֽ�����Ӧ���˿ͨ��һ���Ľṹ�����飬ת���Ϊ���ʱ��г������ۺ���ͨ�Ľ��ڲ�Ʒ�Ĺ��̡����г����ó���Ĺ��ң�Ӧ���˿����������Ƿdz�����������ֶ��ˣ���Ŀǰ�ҹ���Ӧ���˿����ʵ�������Ȼ����̽�����ĽΡ�������Ϊһ���µ����ʷ�ʽ�Ƿ���о���Ҫ������гɱ�����շ���������Ӧ���˿�֤ȯ�����ʵijɱ�����������ص������

�����ؼ��ʣ�Ӧ���˿�֤ȯ�������ʣ��ɱ�������

����

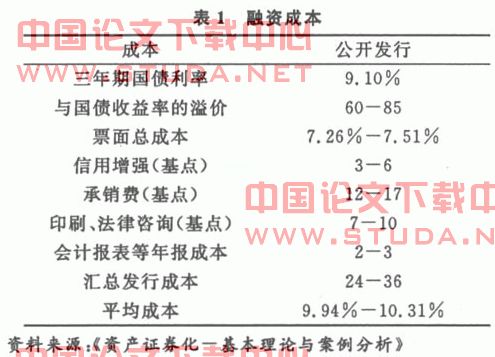

����1 Ӧ���˿�֤ȯ�����ʵijɱ�����

����

����Ӧ���˿�֤ȯ�����ʼƻ��Ƿ���У�����Ҫ���ǿ����ܷ����ҵ�������档������֮���������ʼƻ��ijɱ�����ҵ����Ӧ���˿�ijɱ��ĸ��ߣ���ǰ�߽ϵͣ���ô���Ӳ��������Ƕ���˵������ʼƻ����ǿ��еġ�

����1.1 ����Ӧ���˿�ɱ�����

����(1)Ӧ���˿����ɱ���Ӧ���˿�Ļ���ɱ����ֽ����ջض�ɥʧ����Ͷ�ʻ������ʧ��Ӧ���˿�Ļ���ɱ��ļ���ȡ����ƽ�������ڵij��̡�Ӧ���˿�ij�������һ����ҵ��ƽ��Ͷ�������ʡ�����ɱ����������������س�����صġ�

����(2)Ӧ���˿�����ɱ���Ӧ���˿�����ɱ�����˼�������Ϊ����Ӧ���˿�����������ķ��á�����Ҫ�У�����ͻ���������ķ��á����պ���֯���˵ķ��á�����������йصķ��á��ִ���ҵ�д������ר�����ù������ţ�����Э���ƶ���ִ�й�˾���������ߣ������ͻ������������ݿ⣬�����ͻ���������ö�ȣ����Ӧ���˿ִ���������ߡ���һ���ŷ������ճ����þ��������ڹ̶����õĹ����ɱ�������������Ӧ���˿���������Ӷ����ӡ����պ���֯���˵ķ�����Ӧ���˿��������Ӧ���˿��ʱ���������䶯�����뻵�˳ɱ��ʷ�����ı䶯��

����(3)Ӧ���˿�˳ɱ������˳ɱ���ָӦ���˿���ջض��γɵ���ν���˶�����ҵ��ɵ���ʧ�������ʵĸߵ�ȡ������ҵ���������ߺ��������ߡ�һ����˵����������Խ�ǿ��̣��仵���ʾ�Խ�͡��������������������£���һ���ķ�Χ�ڣ����˷���Խ�࣬������ʧ�ʾ�Խ�ͣ���ƽ��������ҲԽ�̡�����һ���Ƕ���˵�����˳ɱ�������ҵ���˿�ΥԼ���մ�������ʧ��Ŀǰ�ҹ���ҵ�Ļ����ʻ��Ƿdz��ߵģ�վ�ڻ��˳ɱ�����ΥԼ���մ�������ʧ����Ƕ������ۻ��˳ɱ����˿��ΥԼ�ʺ��˿�ij���ʱ���dz�����䶯�ġ�

������ҵӦ���˿���ܳ��гɱ�����ǰ���ļ������棬��ҵ����������ʷ���Ϻ;����жϳ�Ӧ���˿�ij��гɱ���

����1.2 ֤ȯ�����ʳɱ�����

����Ӧ���˿�֤ȯ�������ʳɱ���Ҫ��Ҫ����Ӧ��Ͷ���ߵ����桢������߷��á�֤ȯ�����ѡ�ӡˢ�ѡ�������ѯ�ѡ��걨�ɱ��ȡ�

����Ͷ���ߵ����棺��Ͷ���߶��ԣ�Ӧ���˿�֤ȯ������Ϊһ��Ͷ��������Ҫ�ܹ����ڻ��һ�������棬����Ͷ�����Dz��ῼ��Ͷ������Ӧ���˿���Ϊ�����ʲ���֤ȯ�����ݷ�������ԭ��Ͷ���ߵõ����������Ҫ����Ӧ�����յĹ�ծ������ߣ����ܲ����乺���֤ȯ���е��ķ��ա�

���������ѣ������ѵĴ�С�ɽ���Ƶ�ʡ����ӳ̶ȼ����������һ���������12~17�����㡣

����ӡˢ�ѡ�������ѯ����Ҫ������������֤ȯ��ӡˢ��������ѯ���й�˵�����ϵijɱ���һ��7~10�����㡣

�����걨�ɱ���Ŀǰ�������ڹ�����֤ȯ���о��нϸߵ���¶Ҫ����ʹ��ҵ���뿼������֤ȯÿ�����֧���Ĺ����걨����Ʊ���ķ��ú��������á�һ����2~3�����㡣

������һ��a�����ü���Ļ�����װ3����Ԫ��Ӧ���˿���ʲ�֤ȯ�����ʲ�֤ȯ������������Ϊ3a��Ϊ�������������ʳɱ����£�

����

�����ӱ�1���Կ������ҹ���ҵ������Ӧ���˿����ʵĹ����У����������ϵ���Ŀ������רҵ����������Ԥ�����ݼ����Ӧ���˿����ʵijɱ���ͬʱ����ҵ���Ը������ò��ż������ŵ����ݹ������ҵӦ���˿�ij��гɱ����������߶Աȣ����Ӧ���˿�ij��гɱ�����Ӧ���˿�֤ȯ�����ʵijɱ�������ҵ���Կ���Ӧ���˿�֤ȯ�����ʵĿ����ԡ���֮����ҵ�Ͳ�Ӧ�ò���Ӧ���˿�ֻ��֤ȯ���������ַ�ʽ��

����2 Ӧ���˿�֤ȯ�����ʵķ��շ���

����

����Ӧ���˿�֤ȯ�����ʷ��տ��Է�Ϊ������գ�һ������Ϊ�����ʲ���Ӧ���˿���ķ��գ���һ��������֤ȯ�����ʷ�ʽ�������ķ��ա�

����2.1 Ӧ���˿�����ռ�����

����(1)ΥԼ���ա�Ӧ���˿��ΥԼ��Ҫ��ָԭʼծ�����ں�ͬ���Լ���涨�ĵ�������������Ϣ��������ծ������δ����ij�ճ����˱�Ϣ��Ҳ������Ӧ���˿����Ƿ������ԭʼծ���˳���ծ��Ķ���ȡ���ڽ���˫���Ĺ�ϵ��ծȨ������������������ծ���˵ľ�Ӫ״���Լ���ۻ�����Ӱ��ȡ�����ΥԼ���յļ����ж���Ҫ��ص��ʲ���ϵ���Ϣ������������һ������һ��ר��Ϊʵ���ʲ�֤ȯ�������������ü���ϸߵĻ�����special purpose vehicle����дspv��Ƹ���йص�������������������ͬʱͨ��������������������ΥԼ���ն������ʲ�����ɵ�Ӱ�졣

����(2)Ӧ���˿��ת�����ա���Ϊ�����ķ����˽�Ӧ���˿���۸�spv��Ӧ���˿��ծ���˽��йص��˿�ֱ�Ӹ���spv���ɴ˲�����Ӧ���˿��ת�����ա�һ���棬Ҫ֪ͨ���е�ծ�����йص��տ��˱�������˺����ǵ�ȷ�ϣ���һ���棬���ڿ�ѡ�ʽ�Ķ�������������ƺ����Ļ��Ʊ�֤���еĸ������spvר��Ϊ�����������˻���

����(3)Ӧ���˿�Ľ�ֵ���ա���ҵӦ���˿�Ļ��ջ��ܵ���ΥԼ���ص�Ӱ�죬���»���ֵ���ͣ�������ν�Ľ�ֵ���ա���Щ��ΥԼ������Ҫ�У���Ʒʵ���������������˻ء�Ϊ����Ӧ���˿�Ļ��ն���������ۿ۵ȵȡ�������ձȽ���������ʷ���ݼ��Լ������Ӷ����з�����

����(4)Ӧ���˿�ȼ��½��ķ��ա���Ϊ֤ȯ�������з���Ƶ�ʽϸߵ�һ�ַ��գ�����Ҫ�����ڽ��ṹ�ĸ�������ɵġ����ṹԽ���ӣ��������ʧ�Ŀ����Ծ�Խ�ߡ�������һ����ͨ��������֤ȯ���е���������������

����2.2 ֤ȯ�����ʲ����ķ��պͷ���

����(1)���ɷ��ա������ɹ涨����ȷ�����䶯�����IJ�ȷ�����պ��¾������ķ��ա��ڷ��������ij���ʱ��ͨ�����������ų����ɷ���仯������Ӱ�졣

����(2)��թ���ա���Ҫָ�������ܵ���թ��Ϊ��Ͷ������ɵ���ʧ��Ϊ�˼�����һ���գ��ṹ�������Ҫ�ɻ��ʦ��������������ʲ��ص�״������Ʊ������¶�����������ƣ�ͬʱ�����������У�������ҵ���밴�չ涨������Ϣ��¶��

����(3)���ȵ��������ա���֤ȯ�����ʽṹ�У��н���������ò���С�Ϊ�˽��ͽ����գ��н���������ר��������������ѯ����ȣ�Ͷ����ͨ������������ΪͶ�ʾ��ߵ����ݡ���������ר������Ľ����һ���н�����ı���δ�ܼ�ʱ�ĵݽ������߱���ij��أ�������ʹ����֤ȯ�������Ʋ���

����(4)���ʷ��պ����ʲ������ա����ڹ̶����ʵ�֤ȯ����Ʒ����������ʱ��֤ȯ����Ʒ�ļ۸���µ�����֮�����������Ͷ���߿����ڵ�����ǰ����֤ȯ����ô�����ʵ������ᵼ���ʱ�����ʧ��

����

���������

������1�ݤ@����Ƽ.��ǿ���д�������ҵӦ���˿�Ĺ�����j��.���֮��.2003��(2):20-23.

������2�ݤ@������.dz��Ӧ���˿�֤ȯ�����ʣ�j��.�Ĵ����.2004��(7):35-37.

������3�ݤ@�Խ��飬������.dz���ʲ�֤ȯ���ķ��շ�����j��.���ʽ���.2003��(7):30-31.