摘 要: 政府财政支持是农业保险发展的基本保障。当前,我国财政支持农业保险发展,宜采取保费补贴、税收优惠、管理费补贴和建立巨灾风险基金四类途径。农业保险的保障金额应以立足维持农民基本再生产能力为出发点,保险金额以直接物化成本为依据,保费费率的确定以平均损失率为基础。根据我国农业风险数据和财力现实,详细测算财政支持的具体标准和规模,表明当前我国落实财政支持农业保险政策的条件已经成熟,能力基本具备。

关键词: 农业保险,财政补贴,税收优惠,巨灾风险基金

长期以来,在对农业保险的讨论中有一种倾向,即认为我国农业保险发展停滞的原因在于没有找到适宜的模式。故而,在实践中将不少精力投向对农业保险模式的研究和试点,试图在没有政府有力支持下,寻找到一种适合我国国情的农业保险模式,以推动我国农业保险的发展。然而,30多年来的实践证明,这条途径行不通。而从2004年以来开始试点的黑龙江阳光模式、吉林安华模式、上海安信模式以及浙江共保体模式,之所以在短期内取得了明显成效,不在于各模式本身的优越性,其根本的原因在于它们都有明确的财政补贴安排。多年实践和国际经验反复证实:政府财政支持是农业保险发展的基本保障。

但是,由于我国幅员辽阔,农业灾害风险十分复杂,每年自然灾害造成的损失超过千亿元,因此,人们对于公共财政到底应该如何支持农业保险,所需财政资金的总规模有多大,国家财政是否具备相应能力等问题一直存在很多疑问和担心。以下,通过对财政支持农业保险原则和四个重要途径的分析测算,表明当前落实我国财政支持农业保险政策的条件已经成熟,能力基本具备。

一、财政支持农业保险的原则

农业保险的特点和国内外农业保险发展的历程表明,我国农业保险的发展将是一个不断探索完善的历史过程。因此财政资金支持农业保险发展,应遵循以下四项原则:

(一)循序渐进、量力而行的原则

我国地域广阔,人口众多,气候差异大,农业生产条件复杂,开展农业保险时间短、险种少、规模小、经验不足,不宜短期内全面铺开。应循序渐进,稳步发展;先试点,后推广。同时,我国是发展中国家,国家财力有限,难以对所有农产品实行高额财政补贴,必须量力而行。

(二)基本保障的原则

若提供高保障的农业保险,对收入较低的农民来说,难以承担高额保费;对保险人来说经营风险大,不利于持续发展;对国家来说,加大财政补贴额度,财力有限。可能产生“农民保不起,保险人赔不起,国家补不起”的问题。我国现阶段开展农业保险,要确定一个使农民能得到基本保障,国家又有能力补贴的保障水平。

(三)可保风险的原则

农业风险按产生的原因可分为自然风险和人为风险。自然风险是自然力的不规则变化产生的风险,包括旱、涝、风、雹等气象灾害风险和地震、泥石流等地质灾害风险;人为风险包括社会风险、市场风险、政治风险、技术风险等。人为风险和大面积毁灭性的自然灾害风险是不可保风险,农业保险只能承保自然风险中的一部分气象灾害风险。财政补贴的应主要是可保风险。

(四)保障粮食安全的原则

我国粮食安全问题比较突出。农业保险可解除农民惧怕种粮高风险的后顾之忧,使其敢于扩大种植规模、提高技术含量、增加资金投入,从而提高粮食综合生产能力。农业保险财政补贴应全国统筹,重点投入到粮食主产区,以保障国家粮食安全。

二、向农户提供保费补贴

由农业经营和农业保险特征决定,对于多数农业保险险种来说,并不存在一个有效的商业化农业保险市场。农户的有效需求不足以支持一个商业化的农业保险市场;农业保险的低收益、甚至负收益也无法维持商业保险公司对农业保险的供给。因此,财政支持农业保险发展的首要着力点是提供保费补贴。保费补贴属直接补贴,农民与保险公司签订保险单时,只交纳保险单上列明由农民自身承担的保费部分,财政补贴部分由国家财政替农民直接交纳。当前,我国保费补贴的优先顺序应遵循“先粮食作物、后经济作物;先种植业、后养殖业;先粮食主产区、后全国推广”的基本路径。

(一)补贴的农业保险标的

农业保险财政补贴的保险标的是所承保的所有标的集合,包括与种植业和养殖业财产本身及与其有关的利益和责任,如农作物、林木、各种饲养动物等。根据我国的综合国力和国家财力,确定财政补贴的农业保险标的应坚持基本保障、量力而行和保障粮食安全的原则,根据以上补贴顺序,当前可重点考虑对水稻、小麦、玉米、大豆四类作物提供保费补贴。然后再逐步扩展到棉花、奶牛、生猪和肉牛等标的。

(二)确定保险金额

考虑到我国当前的农民投保能力和财政补贴能力,在短期内,农业保险的保障金额以立足维持农民基本再生产能力为基础,保险金额以直接物化成本为依据较为适宜,并在此基础上确定对农业保险补贴比例和金额。表1是我国部分农作物全国平均投入直接物化成本。

(三)确定保险费率

农作物保险费率是以保险责任计算的损失率为依据,不同的保险责任有不同的损失率。黑龙江垦区在经营10年的基础上,测算出了水稻、小麦、玉米、大豆四种作物的损失率。见表2。

在没有更好的数据来源前提下,可以在黑龙江农垦10年积累的风险损失数据的基础上,考虑我国地区风险的差异性,设定10%的误差范围,大体推测出全国平均风险损失率。见表3。

保费费率的确定是以损失率为基础,但农业保险损失可控性差,道德风险和逆向选择也会时有发生,为规避这些风险,在制定保险条款时,都采取绝对免赔率来进行控制。因此,四种主要农作物的费率确定,一般可采取按损失率扣除30%的绝对免赔率为保费费率。见表4。

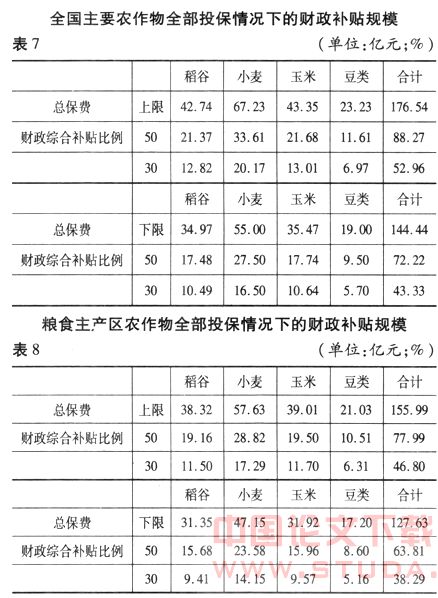

在测算出保费率的基础上,我们可以根据保险金额与保费率的关系,计算出各主要农作物的亩均保费。再以稻谷、小麦、玉米和大豆为保险标的,根据这些作物在我国5年(2000年―2004年)中平均播种面积,计算出全国主要作物的保费总规模。见表5。

考虑到重点保障粮食安全原则,可以先考虑在粮食主产区试点。如果我们将粮食主产区界定为:2000年―2004年平均粮食产量超过1000万吨的省份,则测算得到的粮食主产区稻谷、小麦、玉米和豆类保费规模如表6所示。

(四)财政保费补贴标准和规模

确定农业保险补贴难点是没有测算财政补贴的数据,而要取得较准确全面的依据,必须经过一段较长时间的农业保险实践积累。本文在以上数据测算的基础上,假设全国所有稻谷、小麦、玉米和豆类都参保,即参保率为100%的情况下(见表7),若以保费率上限为准收取保费,并且财政补贴综合比例达到50%,则财政总补贴规模为88.27亿元,如果按30%的低补贴比例,财政补贴规模达到52.96亿元。如果以保费率下限为准收取保费,则财政综合比例为50%和30%时,总补贴规模分别为72.22亿元和43.33亿元。

如果我们只考虑粮食主产区,参保率100%情况下(见表8),若以保费率上限为准收取保费,假设财政补贴综合比例达到50%,则财政总补贴规模为77.99亿元,假设按30%的低补贴比例,财政补贴规模为46.80亿元。假设以保费率下限为准收取保费,则财政综合比例为50%和30%时,总补贴规模分别为63.81亿元和38.29亿元。

然而,全部参保是不可能的。乐观假设有70%的作物面积参保,如果以50%补贴比例进行财政综合补贴,则全国年财政补贴规模为50.55-61.79亿元;如果以30%的低补贴比例进行,则全国年财政补贴规模为30.33-37.07亿元。而如果只考虑粮食主产区,相应补贴规模分别为44.67-54.59亿元和26.8-32.76亿元。

为了充分调动地方政府支持农业保险发展的积极性,同时适当减轻中央财政的支出压力,中央和地方之间还可以进一步对这一补贴规模按比例分担(区别东部和中西部地区),则需要中央政府直接拿出的年度补贴规模将进一步缩减。

三、向保险公司提供管理费补贴

由于农业保险的高风险,以及农业经营的分散性,风险勘查的复杂性,使得保险公司经营成本偏高,难以获取正常经营利润。财政对经营农险业务的保险公司提供经营管理费补贴,是国际上许多国家的做法。补贴数量一般根据其农险业务保费规模确定,具体补贴比例各国差别较大,高的达到25%-35%(如美国),低的为5%―7%(如部分相互制保险公司),甚至不提供(如西班牙)。考虑到我国的财力状况和实践经验,既要调动保险公司的积极性,又要充分发挥其自身能动性,建议采取就低的补贴方案,以农业保险保费规模的5%提供经营管理费补贴。

四、扩大税收优惠力度

在实施保费补贴的同时,对农业保险提供税收优惠也是国际通用的做法,而且许多国家对农业保险免征一切税收。我国现行税制规定,农业保险免征营业税和印花税,这对促进农业保险发展起到一定的积极作用,但仅界定在种养两业,范围偏窄。随着产业结构的调整,农业的外延在不断扩大,种养两业收入在农民收入中的比例持续下降,所以应该根据农村经济社会的发展,不断扩大农业保险的服务范围。因为从农业保险受益的并不只是农民,而是整个社会。由农业保险的特性决定,其税收待遇不能等同于一般商业保险,也不能简单等同于其他涉农企业。

参照国际经验和我国现行对涉农企业税收优惠政策,可以考虑在现行优惠政策的基础上,免征种养两业的保险所得税。对除种养两业外的其他农险业务,包括农村家财险、人身险和健康险等,营业税可参照对农信社优惠税率[财税(2004)35号],按3%征收;一年期以上返还性人身险业务则免征[财税(2001)118号]。当前,将涉农保险合同等同一般财产保险合同,印花税适用0.1%的税率,与我国总体支农补农政策不相适应。可考虑暂不征收印花税,或者先征后返还,返还的税金用于充实风险基金;在内外资企业所得税制度合并以后,可以按15%的优惠税率征收企业所得税。

五、支持建立巨灾风险基金

从各国的经验看,大范围、高强度的地震、洪水、海啸等巨灾保险不同于一般农业政策性保险,是任何一种一般政策性农业保险无法解决的。一旦发生农业巨灾损失,往往吞噬农业保险公司的所有准备金和资本金,严重地冲击农业保险公司的财务稳定,危及农业保险的可持续发展。化解农业巨灾风险,并非农业保险公司自身力所能及的,也不是单纯通过再保险安排就能解决的。因此,建立政府主导下的中央级农业巨灾风险基金,由中央、地方提供财政支持,积累巨灾风险金,对遭遇巨灾损失的农业保险公司提供一定程度的补偿,增强其抵抗巨灾风险的能力,将是维系农业保险可持续发展的重要制度保障。

(一)筹集巨灾准备金的渠道

农业巨灾风险基金的来源是多渠道的,主要包括:

1.政府财政预算拨款。国家根据农业保险公司年度经营农业保险的保费收入,按照一定的比例予以补贴,提高巨灾风险的偿付能力。

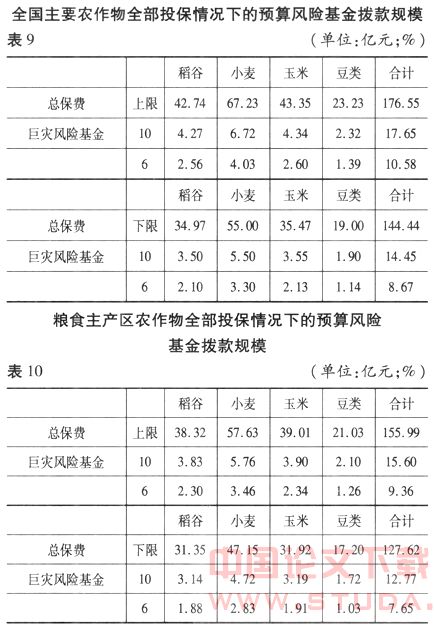

根据实践经验数据,一般以保费收入的10%计提巨灾风险基金比较合适。就全国而言,如果巨灾风险基金全部由财政拨款形成,100%参保情况下,则每年需财政预算安排14.44-17.65亿元;如果70%参保情况下,需要预算安排10.11-12.36亿元(见表9)。为了便于调动保险公司的主动性,如果财政选择对巨灾风险基金只提供60%的财政支持,则在100%参保和70%参保情况下,需要财政预算安排的巨灾风险基金分别为:8.67-10.59亿元,6.07-7.41亿元。

如果只考虑粮食主产区,按10%提供巨灾基金预算,在100%参保情况下,每年需要财政预算安排12.76-15.6亿元;在70%参保情况下,则需预算安排8.93-10.92亿元(见表10)。如果只提供60%的巨灾基金支持,则在100%和70%参保情况下,需要预算安排分别仅为:7.66-9.36亿元,5.36-6.55亿元。

2.国家粮食风险基金。国家为防止国内粮食短缺,用来平抑粮食市场价格而储备的风险基金,可以在每年按照一定的比例补贴巨灾风险基金。这种存量调整如果实行,则对增量的财政预算要求会更低。

3.从资本市场上筹集资金。可以发行一定数量的巨灾风险基金债券,采取融资的方式引进资金,或者从世界银行获取支农“软贷款”。

(二)巨灾风险基金的使用范围

巨灾风险基金主要用于农业保险公司抗击重特大自然灾害造成的农业保险损失,补偿农业保险公司偿付能力不足部分,提高被保险人生产自救能力。

农业巨灾风险基金,除了对遭遇巨灾损失的农业保险公司提供补偿外,还可用于其他方面:一是巨灾风险的预防。比如通过兴修水利设施来预防洪涝和干旱的发生,通过疫苗注射来预防禽畜传染病的发生和扩散。二是支持设立农业灾情研究机构,分析和研究我国农业灾害发生规律,以便建立农业风险预警系统,加强农业风险管理,同时为国家制定农业保险政策,构建有效的农业保险制度体系提供科学依据。

六、结论

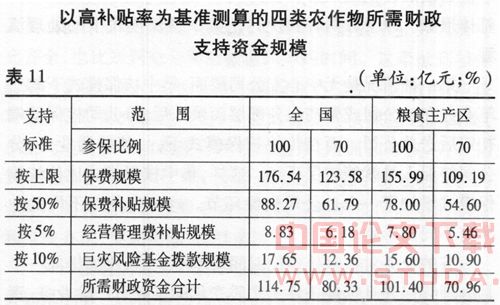

为了充分调动多方面积极性,我国财政支持农业保险过程中应重点提供保费补贴、税收优惠和建立巨灾风险基金,并适当对保险公司提供一定管理费补贴。根据以上详细测算,对水稻、小麦、玉米和大豆四类主要作物开展政策性农业保险,即便亩均保费就高收取,财政提供50%的保费补贴、5%的经营管理费补贴,并按总保费的10%计提巨灾风险基金,如果首先考虑粮食主产区(70%参保率)的情况,合计仅需要财政预算安排70.96亿元(见表11)。再加上以上税收优惠政策的减收因素,总的财政支持资金规模应在80亿元以内。

无论相对于我国每年的财政收入增长额,还是相对于每年财政支农资金规模和绝对增量,这都不是一个很大的资金盘子。应该说,当前在我国落实财政支持农业保险政策,条件已经成熟,财政能力基本具备。