【摘要】 本文用实证的研究方法剖析了新疆上市公司融资行为的现状,通过数据的比较,分析了新疆上市公司融资行为偏好的原因,并提出了优化新疆上市公司融资结构的措施。

【关键词】 新疆上市公司;融资行为;措施

一、新疆上市公司融资行为的现状

(一)资料准备

采用描述性统计方法,来分析新疆上市公司资金来源的总体情况和融资方式的选择。

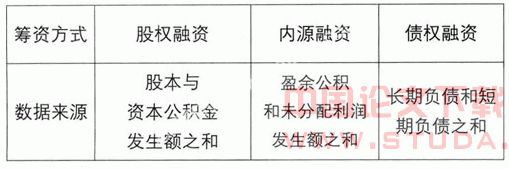

1. 样本选择及数据资料来源:2001-2006年在上海、深圳证券交易所上市的新疆公司,为了保证结论的科学性,剔除了st公司的数据。融资方式的具体构成见下表:

其中:新疆上市公司债权融资主要源于银行贷款,而债券融资所占比例很少,因此我们将债权融资忽略,将银行贷款视为债权融资。

2. 分析程序:统计出各年各融资方式融资总额,通过计算各融资方式所占资金来源总额的比率来分析样本上市公司融资方式趋势和融资顺序。

(二)新疆上市公司总体融资行为的实证分析

新疆上市公司的融资行为具有以下几大特征:

1.强外源融资,弱内源融资

新疆上市公司的内部融资比率一直在10%以下,保持在一个相当低的水平。新疆上市公司表现出强外源融资,弱内源融资的特征,这与梅耶斯和马伊卢夫(myers & majluf)的优序融资理论(pecking order theory)不一致,梅耶斯和马伊卢夫认为企业融资的顺序应该先是内部融资,然后才是外源融资。(资料来源:根据新疆上市公司年报整理)

见表1:新疆上市公司融资结构。

2.股权融资高于债权融资

从表1可以看到2001年至2006年,新疆上市公司股权融资的比例一直维持在较高的水平,每年的股权融资的比重一直保持在50%以上;而新疆上市公司债权融资的比重始终保持在30%-40%之间。股权融资长期高于债权融资,表现出强烈的股权融资偏好。

3.债务融资比例不合理(资料来源:根据新疆上市公司年报整理)

见表2:新疆上市公司短期负债占总负债的比率(%)。

公司的债务融资包括长期负债和短期负债,从长远考虑公司多会采用长期负债。从表2可以看出,新疆上市公司的短期负债率很高,从2001年至2006年,短期负债率一直保持在70%以上(2002年除外),这样的负债结构会对上市公司造成极大的流动性压力,不利于企业正常的经营。

综上所述,新疆上市公司融资行为特征,不仅与发达国家的融资实践不同,而且也不符合梅耶斯和马伊卢夫(myers & majluf)的优序融资理论。

二、新疆上市公司融资行为偏好的原因

(一)股权结构不合理使公司大股东偏好股权融资

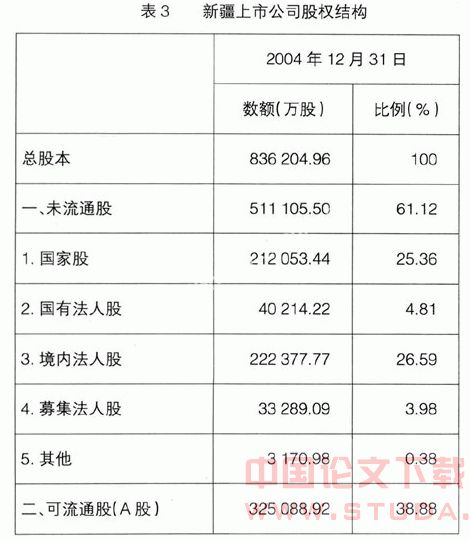

由于历史原因,目前,新疆上市公司的股票分为流通股与非流通股两部分,其中非流通股不能在市场上自由转让,由此形成了“同股不同价,同股不同权、同股不同利”的市场制度与结构,表现出股权分置的特征。(资料来源:根据新疆上市公司报表整理)

从表3可以看出,截止2004年12月31日,新疆上市公司流通股占总股本的比重为38.88%,而非流通股则占到了61.12%,非流通股中国家股和国有法人股的比重接近50%。

(二)资本市场存在缺陷使债券融资停滞不前

相对于股票市场的蓬勃发展,我国企业债券市场的发展还不发达,依然存在着规模偏小、品种单一、利率不灵活等情况,这也使企业融资渠道狭窄,影响上市公司融资的选择,进一步影响了债权融资的公司治理效果。由于种种原因,新疆上市公司鲜有发行企业债券,“股热债冷”的现象非常突出。造成这种现状主要有两方面的原因:一是债券发行条件和程序的繁琐以及政府干预使上市公司缺乏发行债券的动力;二是由于我国企业债券的安全性差、收益性低以及流动性较弱等原因,投资者对企业债券的市场评价价值较低,对债券投资的需求较弱,纷纷避而远之。

(三)公司治理结构不完善使管理层逆向选择

上市公司的股东对优化上市公司融资行为至关重要,但新疆的实际情况却不尽如人意。由于上市公司所有者缺位的原因,在上市公司股权结构中占主导地位的国有股东并不真正关心企业价值最大化,明显缺乏监督公司的激励机制;同时缺乏股东对公司的监控,导致对上市公司经理人员的约束机制很不健全,使“内部人控制”成为上市公司权力分配的突出特征。

三、优化新疆上市公司融资结构的措施

(一)建立和完善经理人员的选聘和内部激励机制

目前,新疆许多上市公司仍然采用经理人员行政任命制,但为了公司的长远发展,应该逐步摆脱传统的行政任命制,积极培育经理人员市场。现阶段,新疆上市公司经理人员的薪酬以现金激励为主,整体薪酬不高,在短期内无法实现经理人员现金收入的大幅度提高。为了更好的反映经理人员的贡献,调动他们工作的积极性,必须尽快建立动态、长期的激励机制。一方面适当降低现金报酬中固定收入的数额,相应的引入风险收入,与企业当期经营业绩挂钩,增加经理人员的紧迫感和危机感;另一方面积极推行经理人员持股的激励机制,激励他们更好的努力工作,使企业得到长足发展。

(二)完善上市公司的退市和破产制度

发挥证券市场优化配置资源的关键是要充分发挥优胜劣汰的市场机制。上市公司不仅要有进,更要有退,通过不断的吐故纳新来优化上市公司的结构,从而发挥其资源配置的作用,同时发挥市场对企业经营者外部约束的作用,使其改善经营管理,减少代理成本。

(三)加强企业债券市场的发展

为了大力发展企业债券市场,国家应通过改革企业债券发行的审核方式、放松行政管制、逐步实现债券定价市场化等措施,有步骤地推进企业债券发行和流通市场的发展,为充分利用发行企业债券方式来筹集资金提供有利条件,从而提高企业利用企业债券融资的积极性。

(四)必须从观念上重视内源融资

内源融资的资金来源于企业内部,既不需要支付利息或者股息,又不会减少企业的现金流量,其成本远低于外源融资,因此,它应是企业首选的一种融资方式。由于新疆上市公司内源融资比例不到10%,自我生存和发展的能力很低。为了改变这种不合理的状况,新疆上市公司管理层必须要从根本上改变融资理念,充分认识内源融资的重要性,只有充分利用内源融资才能增强新疆上市公司的活力,拓展企业发展的空间。

(五)增强企业的经济效益是内源融资的资金保证

企业内源融资的源泉是企业不断创造利润。目前新疆上市公司虽然陷入一定的困境,但是,新疆上市公司面临良好的发展机遇,只要充分利用国家西部大开发的优惠政策、依托新疆的资源优势、凭借新疆上市公司良好的质地,抢抓机遇,加速发展,努力提高企业经营效益,变“被动输血”为“主动造血”,从而为内源融资提供资金上的保证。●

【参考文献】

[1] 卢福财. 企业融资效率分析. 北京:经济管理出版社,2001.

[2] 万解秋. 企业融资结构研究. 复旦大学出版社,2001,(8).

[3] 吴晓求. 中国上市公司:资本结构与公司治理. 中国人民大学出版社,2003.