作者:袁辉 吕宗元 宁凯 许晓军

【摘要】 文章选取我国沪市制造业上市公司2005与2006年数据,对管理层持股与投资――现金流问题的关系进行了实证研究。研究表明,管理层持股有助于上市公司改善投资效率。但是进一步的研究表明,管理层持股比例与投资――现金流敏感性不存在相关性,没有得出上市公司投资――现金流敏感性的主导动因。

【关键词】 投资;现金流量;管理层持股

一、引言

投资与现金流的敏感度研究是公司内部现金流(内源融资存量)与企业投资支出的关系问题。这也是近20 年来现代西方财务理论研究的热点之一(lamont等,2001)。西方很多学者的实证研究,如fhp(fazzari等,1988),hoshi(1991),carpenter (1993)以及himmelberg和peterson(1994)都发现了企业内部现金流与投资支出存在显著的正相关关系;国内的相关研究也发现我国上市公司的投资支出与现金流量存在显著性,如冯巍(1999)、何金耿和丁加华(2001)以及全林等(2004)。但是在公司治理框架内研究投资――现金流问题的还很少,基于此,本文研究管理层持股对于上市公司的投资――现金流问题的影响,以期为上市公司改善治理结构,提高投资效率提供一定的借鉴。

二、理论分析与实证研究假设

关于投资与现金流之间存在的敏感性,一般通过以下两种理论进行解释:信息不对称理论认为由于企业内外部对于企业信息的占有程度不同,导致企业的外部融资成本高于企业内部融资成本,使企业偏好内部融资,导致投资对现金流量的敏感性。信息不对称理论认为投资与现金流存在的敏感性反映了企业的一种投资不足现象;另一种委托代理理论则认为由于代理问题,企业内部监管机制的不健全,可能导致企业的管理者利用多余的现金去从事一些净现值为负的项目,而且经理人有在职消费、不断做大公司规模以提高个人声誉的愿望。这些经理人与股东间的委托代理问题会导致公司的过度投资。两种理论解释均认为投资与现金流的敏感性实际上反映了公司的一种低效投资问题。而好的公司治理结构能够有效减轻公司与外部资本市场的信息不对称情况,同时缓解企业内部的代理问题。因此,管理层持股对于上市公司投资――现金流问题应该存在影响。

管理层持股后,由于管理层的利益与上市公司的利益更紧密的联系在一起,管理者可能会更强烈地追求企业价值最大化这个目标,而不仅仅是企业的成长性。基于此,管理层会改善企业的过度投资问题;同时,管理层持股会促使管理层积极改善融资市场对企业投资项目的信息不对称问题,改善企业融资状况,减轻企业投资不足的情况。无论哪种情况,均会改善上市公司的投资情况,减弱上市公司的投资――现金流敏感性。因此建立假设1: 管理层持股组样本的投资――现金流敏感性低于管理层非持股组样本。

但是随着管理层持股比例的上升,两种动因导致的投资与现金流之间的敏感性程度的变化程度是不同的。在代理问题占主导的情况下,管理层持股比例低的公司会表现出较高的敏感性,并且管理层持股比例的上升会导致敏感性的下降;而对于信息不对称的情况,管理层持股比例高会导致较高的敏感性,并且内部人持股比例下降,敏感性也会下降。因此建立假设2:管理层持股比例与投资――现金流敏感性存在相关性,并且如果两者表现出正相关性,则表明我国上市公司投资――现金流敏感性的主导动因为信息不对称问题,反之为代理问题。

三、实证研究设计

(一) 研究方法与模型

为了分清管理层持股对上市公司投资――现金流敏感性的影响,首先将总体样本划分为管理层持股组与管理层非持股组两个子样本,考察不同组别的样本投资――现金流敏感性的差别。在此基础上,研究管理层持股比例对投资――现金流敏感性的影响。

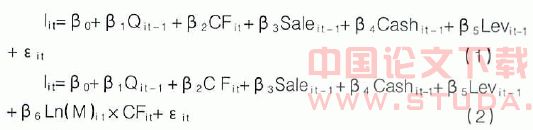

本文在借鉴国内外相关研究的基础上,建立基本实证研究模型如下:

其中i为企业固定资产净值的增加额与期初固定资产净值之比;cf为公司经营性净现金流量与期初固定资产净值之比;cash为公司现金存量与固定资产净值之比;q为公司的托宾q值,为公司权益市场账面价值与债务市场账面价值之和除以公司总资产的账面价值来近似表示;sale为公司主营业务收入与固定资产净值之比;lev为企业债务总额与资产总额的比值;ε为随机误差项。为考察管理层持股比例对上市公司投资――现金流问题的影响,本文在模型⑴的基础上,加入了管理层持股比例与现金流的交叉项(ln(m)×cf)来检验管理层持股比例对投资――现金流敏感性的影响[见模型(2)

(二) 样本选择

本文以2005―2006年度为数据窗口,以沪市上市公司为研究样本,为消除行业影响,本文选用制造业上市公司为研究样本,运用横截面数据分析内部人持股比例不同的上市公司的投资决策行为。为保证数据的有效性,剔除异常样本对结论的影响。剔除以下样本:一是在2004年尚未上市的公司,因为这些公司刚上市,用固定资产增加值估算资本支出有较大的误差。二是st 、pt上市公司,这些公司或者财务异常,或者已连续亏损2年以上。三是数据异常或数据缺失的公司。最终得到样本公司321家,所有数据均来源自wind数据库。

四、实证检验结果与分析

(一) 管理层是否持股对上市公司投资――现金流问题的影响

依据上述实证研究方程,以我国沪市上市公司数据为样本,运用spss计算,结果见表1。

由表1中模型1、2和3报告的回归结果可以看出,三组样本中,投资与现金流量均存在显著的正相关性,相关系数分别为总体样本组0.243,管理层持股样本组0.213,管理层非持股组0.312,并且分别在5%和10%的显著性水平下显著;管理层持股样本组的投资――现金流敏感性低于管理层非持股样本组,而管理层非持股样本组的投资现金流敏感性高于总体样本组的投资――现金流敏感。由结果可知管理层持股后对于上市公司提高投资效率确实存在一定的积极作用,因此,本文的假设1得到证实。

(二) 管理层持股比例与投资――现金流敏感性关系

在以上实证研究的基础上,笔者进一步考虑上市公司管理层持股比例对上市公司投资――现金流敏感性的影响,通过加入了管理层持股比例与现金流量的交叉项来考察管理层持股比例与投资――现金流敏感性的关系。实证结果如表1模型4所示。

从模型4可以看出,加入管理层持股比例与现金流的交叉项后,上市公司的投资与现金流仍存在正相关关系,并且在5%的水平下显著。然而,实证模型的交叉项系数为-0.122,但并不显著,与本文的假设不一致。出现此结果的可能性为投资――现金流存在敏感性的主导动因,分别为信息不对称与管理机会主义学说,并且两者是同时存在的。而管理层持股比例的上升,一方面会提高信息不对称引起的投资――现金流敏感性,另一方面会减弱代理问题引起的投资――现金流敏感性,两者相抵后使总体的实证结果没有表现出显著性。

五、研究结论与本文局限

本文的实证研究表明,存在管理层持股的上市公司的投资――现金流敏感性低于不存在管理层持股的上市公司,表明管理层持股对于上市公司提高投资效率存在一定的促进作用。然而进一步的实证研究并没有表现出管理层持股比例与投资――现金流敏感性之间的显著相关性,说明管理层持股比例与投资――现金流敏感性不存在线性关系,没有得出投资与现金流量敏感性存在的主导动因。

本研究的局限在于:一是只考虑了制造业上市公司,没有考虑其他行业样本;二是考虑了管理层总体持股比例对投资――现金流敏感性的影响,没有具体考虑董事长、总经理等持股比例对上市公司投资――现金流敏感性的影响;三是由于我国上市公司管理层持股比例较低,可能对结果产生一些影响。

【主要参考文献】

[1] 冯巍. 内部现金流量和企业投资――来自我国股票市场上市公司财务报告的证据. 经济科学, 1999,(1).

[2] 何金耿,丁加华. 上市公司投资决策行为的实证分析. 证券市场导报, 2001,(9).

[3] 全林,姜秀珍,陈俊芳. 不同公司规模下现金流量对投资决策影响的实证研究. 上海交通大学学报, 2004,(3).

[4] lamont, o.,c. polk and j. saa-requejo. 2001. financial constraints and stock returns. the review of financial studies, 14 (2):529-554.

[5] fazzari, s.,g.hubbard and b.peterson. 1988. financing constraints and corporate investment. brookings papers on economic activity, (1):141-195.