【摘 要】 结合学习曲线及三阶段学习曲线基本原理,本文拟对1999年-2006年沪深两市a股179家st公司年报数据进行判别分析,以求出上市公司财务风险初始学习阶段、稳定学习阶段和缓慢学习阶段的分界点,从而针对各分界点,提出上市公司财务风险防范与规避的相关措施,以利于上市公司结合自身情况合理避险。

【关键词】 学习曲线; 财务风险; 上市公司; 判别分析

st公司是遭受特别处理(special treatment)的上市公司,是股市中的财务失利者。面对中国股市中st公司的长名单,如何让st公司“摘帽”,如何让非st公司业绩常红,是足够吸引每一位经济管理学人思考与探讨的话题。以下笔者就从学习曲线出发,研究学习曲线在中国上市公司中的存在性。

一、学习曲线及其存在性

1936年,美国康奈尔大学赖特(t. p. wright)博士在研究飞机工业人工装配时,发现飞机生产数量递增与平均直接人工成本之间的关系,即每单位产品的直接工时与生产数量的递增成反比,经演进,发展成学习曲线(learning curve),并被广泛应用于航空工业及其它行业中。

学习曲线又称为进步曲线、经验曲线(experience curve)、改善曲线,是一种动态的生产函数。随着生产数量递增,每单位产品的直接工时下降即学习效应。

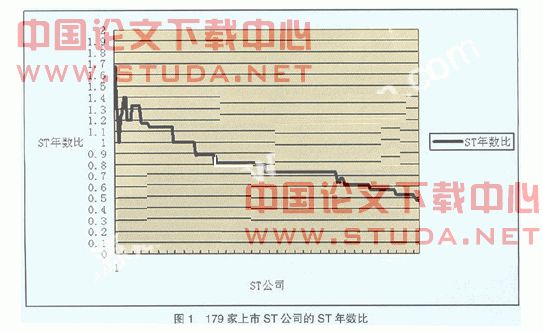

将学习曲线引入财务风险分析中,是创新分析手段,有必要首先对学习曲线在目前中国上市公司中的存在性加以分析,由此才有进行后续学习曲线应用研究的可能性与可行性。结合笔者前期研究成果(详见笔者在《财会通讯・理财版》2007年第12期的文章),可知笔者前已通过证券之星网站,收集了1999年-2006年沪深两市a股179家st公司的年报数据,整理后的数据分析如图1。

由图1可知,st公司按照上市年数升序排列,累积st年数比呈现递减趋势。即,随着累积上市年数的增加,累积st年数占总上市年数的比例下降,遭遇st的比率下降,这在一定程度上反映了财务风险控制能力的提高。其中,st年数比大于0,代表该公司为st公司,已经发生财务风险,处于财务风险发作期。上市年数的计算以报告期起算,以距离报告期最远的某年为止,其间相距的年数为此处所指的上市年数。如当下研究2006年年报情况,且前所收集的最远年代为1999年,那么该公司的上市年数记为8年。同理,st年数从报告期起算,在上市8年内,8次年报中公司名称均带st的,那么该公司的st年数记为8年。若仅7个年报中该公司为名称带有st,那么该公司的st年数记为7年,依此类推。其中,st年数比=st年数/上市年数。

在前期研究中,已经引入wright学习曲线构建中国上市公司的学习曲线方程。得出的相关研究结果如下:

wright学习曲线:y=axm,其中,y是第x年的单位成本,此处定义为上市x年的累积st年数占累积上市总年数的比率;x是累积产量,此处定义为累积上市年数;m是学习系数,m≤0;a是自变量的系数。通常以学习率c表示学习曲线,c=10m・lg2。学习率小,说明随累积产量增加,工时(成本)下降迅速;学习率大,则相反。

对上述方程两边取对数,将学习曲线方程转化为一元回归方程,从而借助回归方程,得到1999-2006年中国股市上市公司的学习曲线方程为:y=4.5846x-0.7686。由c=10m・lg2解得,学习率c为58.82%。

由此可知,中国股市中上市公司对财务风险的防范和规避可以用学习曲线的相关理论加以分析,上市公司对财务风险的防范和规避存在学习效应。以下借用判别分析对分阶段学习曲线进行深入分析。

二、分阶段学习曲线的判别分析

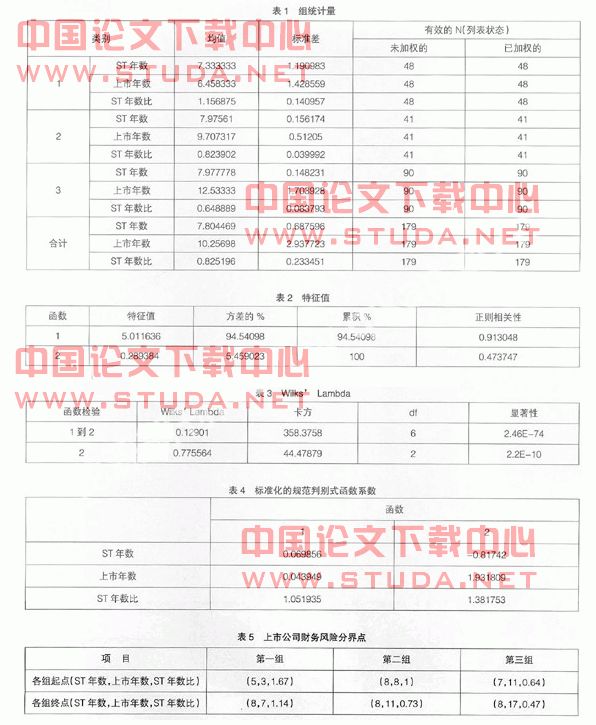

上述相关研究表明,面临财务风险的st公司,随着累积上市年数的增加,累积st年数比呈现下降趋势,st公司存在学习曲线。由此,st公司可以建立正常学习曲线,以发挥学习效应,最大程度控制财务风险。借助spss软件的判别分析工具,以179家st公司的上市年数、st年数以及st年数比为自变量,拟将179家st公司分为三类,分析如表1。

表1给出了分类统计的结果,包括均值、方差、未加权的权重和加权的权重。如第一类的上市年数均值为6.458333,标准差为1.428559。

表2分析中使用了前2个规范判别式函数,给出了典型判别方程的特征值及方差贡献。特征根取变量数以及类别数减1中的较小值。此处分为3类,变量数3,所以特征根数等于2,其中第一个特征根为5.011636,能解释所有变异的94.54098%。

表3给出了典型判别方程的有效性检验。wilks’lambda统计量表达为类内离差交叉乘积矩阵行列式与总离差交叉乘积矩阵行列式的比值。可见,两个典型判别方程的判别能力均显著。

表4给出了标准化典型判别方程的系数。依据给出的系数,第一个标准化典型判别函数表达式为:

y1=0.069856×st年数+0.043949×上市年数+1.051935

×st年数比

y2=-0.81742×st年数+1.931809×上市年数+1.381753

×st年数比

通过分析证券之星网站1999年-2006年沪深两市a股179家st公司年报数据,依据1999年-2006年上市公司年报计算st年数,依据2006年上市公司年报中的公司上市时间信息计算上市年数,截止到2006年计算得出累积上市年数。计算中,发现st年数比存在大于1的现象,这在理论上是不可能的,但是因为此处收集资料的程序并未出错,而中国股市中上市公司的数据存在如此情况,也能说明目前上市公司相关上市资料的混乱,故st年数比大于1的情况仍然予以保留。为忠实于实证研究结果,虽然表5st年数比的分界点存在不连续,但是此处不作调整。结合统计结果中按照案例得出的统计量表,计算得出各组分类情况及其临界点。具体数据见表5。

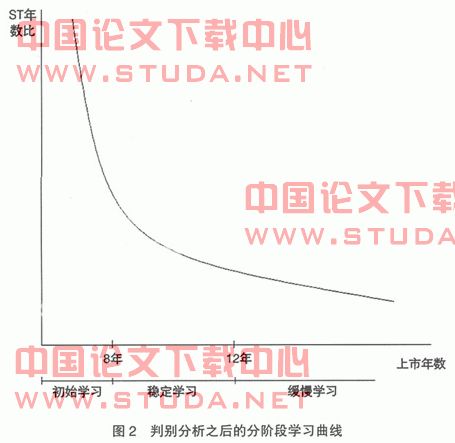

基于此,对保存至变量中的输出结果与假设分组情况加以对照分析(具体数据略),再结合学习曲线的三个阶段,对上市公司的财务风险进行如下分段:

(1)上市年数不超过8年(不含)的上市st公司,处于初始学习阶段,其累积上市年数少,学习能力强,可提高的空间也很大。

(2)累积上市年数在8-12年(不含)之间的上市st公司,处于稳定学习阶段,其累积上市年数较多,学习能力较强,可提高的空间也较小。

(3)累积上市年数超过12年的上市st公司,处于缓慢学习阶段,其累积上市年数多,学习能力增长幅度趋缓。

图2为经过判别分析之后的分阶段学习曲线。

为忠实于实证研究结果,此处对st年数比值存在大于1的不科学性及st年数比分界点的不连续性未作调整,由此可将st年数比的分界情况归纳为:st年数比在0.73-1之间的上市公司,激发其学习能力、发挥其学习效应的潜力较大;而st年数比在0-0.73之间的上市公司,激发其学习能力、发挥其学习效应的潜力较小;st年数比等于0的上市公司,该报告期年度内未遭受st,未发生严重财务风险。

三、学习曲线与财务风险的防范

综合三阶段学习曲线、三阶段财务风险学习曲线的分析,针对处于不同阶段学习曲线的上市公司应有不同的应对方法:

(一)上市年数小于8年(不含)的上市公司,处于初始学习阶段

此阶段的上市公司因其累积上市年数少,学习能力强,防范和减轻财务风险能力的提高空间很大。具体而言,此阶段的上市公司除了可通过调整股权结构以积累学习能力、控制财务风险之外,还可以多方借鉴同行业或者相关行业中上市时间较长的公司财务管理的成功经验及其他相关有益经验,为我所用。

(二)累积上市年数在8-12年(不含)之间的上市st公司,处于稳定学习阶段

此阶段的上市公司因其累积上市年数较多,学习能力较强,可提高的空间也较小。针对各个公司,情况各异,应因地制宜,量身打造学习策略。具体而言,应强化优势,优化弱势,集中精力增强主营业绩增长能力,扩大利润增长点,稳定学习能力。

(三)累积上市年数超过12年的上市公司,处于缓慢学习阶段

此阶段的上市公司因其累积上市年数多,学习能力增长幅度趋缓。具体而言,可通过不断完善财务管理系统,不断优化经营模式,不断增强固有优势,不断学习先进的管理经验,以适应不断变化的财务管理环境及日新月异的企业发展环境,以此来激活学习曲线,催增学习能力。

【主要参考文献】

[1] 彭娜,曾繁荣,朱佳磊. 基于学习曲线的st上市公司财务风险控制[j].财会通讯(理财版),2007,(12).

[2] 章文波,等.实用数据统计分析及spss 12.0应用[m].北京:人民邮电出版社,2006.

[3] 证券之星网站.http:///.

[4] 金融界网站http:///.

[5] daren dance and richard jarvis,using yield models to accelerate learning curve progress,1990 inte'l semiconductor manufacturing science symposium,ieee 1990.