论文摘要:从我国证券市场的实际情况出发,以公司控制权机制对公司治理的影响为研究主题,通过实证分析讨论了公司控制权机制对公司治理绩效的影响,并提出了一些建议。

论文关键词:公司控制权;公司治理;公司绩效

近年来,美国接二连三暴露的财务丑闻揭开了美国现行公司治理中存在问题的冰山一角,也打破了美国股权结构模式的神话,以往被奉为范例的分散治理的模式在事实面前被质疑,迫使人们回过头来反思什么才是解决公司治理的核心和关键,因而控制权机制问题逐渐显现出来。公司控制权是公司治理中的核心问题。近几年,国内关于公司治理的实证研究文献越来越多,但是讨论公司控制权与公司治理之间关系的实证研究文献却并不多,是我国公司治理研究领域比较薄弱的一个环节。

一、公司控制权机制对公司治理的作用

控制权机制是完善公司治理结构中不可或缺的重要因素,在现代企业发展的不同阶段、不同的国家和不同的历史文化背景下,它的地位和所起的作用也不尽不同。不同模式的适用性也有待于不同的文化和机制的配合,所以不能将治理结构的模式神话,也不能将目的与结果、形式与内容的关系倒置,要从问题人手,追根溯源。控制权机制问题的研究具有很大的现实意义,无论在何种治理结构模式下,它都在一定程度上影响着公司治理的效果与作用。

目前,我国正积极推进公司治理改革,实际上,公司控制权机制在我国公司治理中所起的作用并不是很明显。我国的公司治理状况与美国的情况有着显著区别。美国公司治理的问题主

要是由于股权高度分散导致股东对管理层缺乏约束,外部监督机制不完善所造成的。与此相反,我国公司治理的现状是股权相对集中,以及由于国有股代理人的缺位而形成了内部人控制的现象。但是两国的后果很相似:都缺乏足够的控制权约束机制,企业高层管理人员的权利过多过滥。我国已出台了《在上市公司建立独立董事制度的指导意见》、《上市公司治理准则》等相关规定,为独立董事的人数及独立性、董事会的结构设定了基础框架,但比照美国两个交易所新近提出的改革方案仍显粗糙。同时,在发展机构投资者、增强对中介机构的约束、强化事后监督和严厉处罚、形成健全的法律制度特别是股东诉讼制度等方面,仍存在着较大的理论和实践盲区,这些都应该成为我们改进的目标。

二、公司控制权机制对公司治理的效果

(一)样本的选取与研究方法

1.样本选择

本文选取了在深交所上市的493家上市公司2002年n2004年的数据,剔除了经营状况异常的st、pt类公司、剔除金融保险类公司和2002~2004年三年数据不完整的公司,最后选择374家上市公司2002年-2004年的数据作为本文的全样本。根据所取数据中“控股股东持股比例”将全样本划分为控制权集中(控股股东持股比例60%以上)和控制权分散(控股股东持股比例20%以下)两个子样本,控制权集中的子样本容量为253,控制权分散的子样本容量为91。样本观测值的所有财务数据以及公司治理变量的所有测度数据均来自csmar数据库或从上市公司年报数据中计算所得。

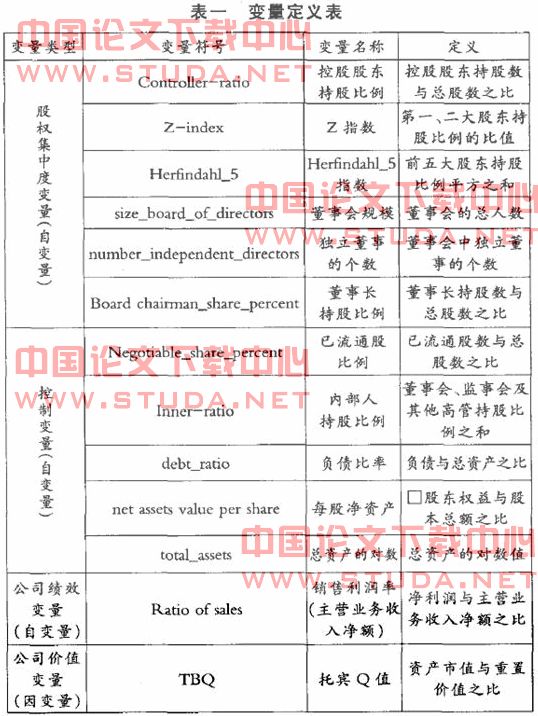

2.变量定义

本文的研究变量主要包括股权集中度变量(控制权的表征变量)、控制变量和公司经营绩效变量,各变量的定义如表一所示。

3.样本与变量的处理

分析过程中,为分析不同控制权集中度对公司治理效果的影响,本文将全部样本根据控制权集中度(以控股股东持股比例为依据)分为控制权高度集中与高度分散两个子样本组,通过回归分析比较两组样本的不同影响,以揭示控制权差异对公司治理效果的影响。本文采用托宾q值来描述公司治理的效果。

(二)对比分析

经分析,公司治理的效果产生两种不同的情况。

1.在控制权高度集中情况下,公司价值与内部人持股比例、z指数、董事长持股比例和销售利润率正相关,与独立董事的个数、负债比率、每股净资产和总资产的对数负相关。

2.在控制权高度分散情况下,公司价值与独立董事的个数、负债比率和每股净资产负相关。对比两种情况,主要结论如下:

(1)不管控制权是集中还是分散,托宾值都与负债比率、独立董事的个数和每股净资产负相关。负债比率越高,在公司破产清算时,控制权就掌握在债务人手中,这样对股东尤其是控股股东是十分不利的,显然过高的负债率会对公司价值产生负面影响。据国内外关于独立董事的个数、每股净资产对公司价值影响这方面的研究表明,它们之间确实没有显著的线形相关作用。也有可能存在如下情况:

每个公司的独立董事个数都存在一个最优值问题,在这个最优值达到之前,托宾值与董事会独立性之间存在显著正相关关系。由于独立董事多由经济学家、技术专家、知名学者和具有丰富管理经验的经理人员担任,董事会独立性程度越高,董事会决策越能够获得更多的专业知识和专家意见的支持,从而大大增强董事会决策的科学性和有效性。另外,独立董事独立于大股东和经理层,因而能够更为有效的监督经营者,避免内部董事“自己为自己打分”的现象,防止“内部人控制”,制止各种形式的关联交易和内幕交易,从而减少公司损失,改善公司业绩。实证分析表明在我国上市公司的现实情况中,总体上独立董事的人数与托宾值会出现负相关的现象。当然也不排除少数公司独立董事人数与托宾值存在正相关关系。

(2)在控制权高度集中情况下,托宾值还与已流通股比例、内部人持股比例、z指数、董事长持股比例和销售利润率正相关,说明在我国控制权高度集中的上市公司中,对公司价值影响最大的就是董事长持股比例和内部人持股比例,尤其是董事长持股比例影响更是巨大。在实际情况中,内部人(董事会、监事会、高管人员)尤其是董事长掌握着公司的绝大部分控制权,对公司的前途与命运有着举足轻重的影响。内部人持股比例、z指数与公司价值正相关也说明这种绝对优势的权利集中在我国的现阶段对公司价值的实现是非常有利的。尽管目前我国上市公司的已流通股比例普遍偏低,但深市和沪市每天变动的流通股股价,仍可以在很大程度上反映公司价值。若流通股比例越高,股价反映公司价值的能力越强,公被整个市场监督的强度就越大,公司的运营可以被更有效的监督,可以在很大程度上避免公司内部人转移利润对公司利益造成侵害,更有利于托宾值的提高。

(3)在控制权高度集中分散情况下,股东内部之间的离散效应大于一致性效应,它比控制权高度集中情况下的公司价值的人为影响因素更为复杂和微妙,很少有特别相关的变量来描述托宾值。

三、结束语

一是不管控制权是集中还是分散,托宾值都与负债比率、独立董事的个数和每股净资产负相关;二是在控制权高度集中情况下,托宾值还与已流通股比例、内部人持股比例、z指数、董事长持股比例和销售利润率正相关;三是在控制权高度分散情况下,股东内部之间的离散效应大于一致性效应,它比控制权高度集中情况下的公司价值的人为影响因素更为复杂和微妙,很少有特别相关的变量来描述托宾值;四是控制权高度分散情况下的托宾值普遍高于控制权高度集中的公司。