论文关键词:终极控制人 公司绩效 公司治理

论文摘要:近年来,经验研究发现在欧洲及东亚国家和地区普遍存在控制性股东,控制性股东与中小股东可能存在严重的代理问题,致使企业价值受损.本文旨在比较不同性质终极控制人对公司经营绩效的影响,同时利用市场化进程数据及其子数据构建各地区公司治理环境因素,达到从公司的内部机制以及外部环境来研究公司治理的问题.

1引言

近年来的经验研究发现在欧洲及东亚国家和地区普遍存在控制性股东,并通过金字塔型、交叉持股或二元股份的所有权结构强化了控制性股东的控制权,la porta(1999)识别出企业的终极控制人,开创了控股股东研究的新领域.是第一个真正意义上研究终极控制人问题的学者,他本人给出的界定范围是“存在终极控制权意味着股东直接或间接的持有公司一定比例以上的表决权股份”.控制性股东既可以通过对上市公司的“利益抽取”来获得控制权的私人利益也可能使用他们获取的私利对上市公司实现“利益输送”.并且由于存在终极控制人的国家一般都缺少相应的法律来保护中小股东的利益,在存在控股股东的情况下,企业的代理冲突主要是在控股东与外部股东之间产生,致使企业价值受损.而企业运营的外部环境如金融市场、法律环境和政府干预程度也将对企业的运营以及投资者的行为产生重要的影响,故本文也将分析不同地区的市场化进程与与法律制度将如何作用于公司的治理机制,从而研究公司的内部和外部环境是如何影响公司治理的.

2文献回顾与研究假设的提出

国内一些学者也开始关注此问题,赖世清和吴世农(2004),叶勇(zoos >发现,由于特殊的股权设置背景导致上市公司股权相对集中,且主要集中于控股大股东手中,很多控股股东都通过组建复杂的组织结构方式来控制上市公司.刘芍佳(2003 )发现,我国84%的上市公司是由政府控制,非政府控制的比例仅为16%,上市公司的股本结构为国家主导型.且由于国有产权主导的企业利益不为个人所独占,大多是从经济的整体出发不存在短期行为,其相对于非政府控制更加注重自身的社会形象,更可能约束自身的行为,因此更积极有效地履行监管职责.且在政府运作更加透明、监管更加严厉和市场化进程与法制化水平优越的条件下,国有控股企业所面临的管理层自利行为可以降到一个较低的水平,而私有产权控制人通过关联交易等手段获取控制权私利的现象可能非常严重.提出如下假设:①国有控股的上市公司的经营绩效显著好于非国有控股的上市公司.②在国有控股的上市公司中,市场化进程越快、政府干预越少、法治水平越高,则企业经营绩效越高,并且这种关系在中央政府控制的上市公司中更为显著.

3研究设计与理论模型

3.1样本及数据来源

os年沪深两市a股上市公司作为研究对象,公司治理环境数据根据樊纲和王小鲁编制的中国市场化指数中的各省、自治区、直辖市的市场化指数、政府与市场关系指数与市场中介组织发育和法制环境指数构成.

3. 2理论模型

ipi=p。+p,x control+p:x indext+p3 x indexz+p,index3+日。x size+p6 x growth+日:x debt+p:x industry;+e

3. 2. 1经营绩效的衡量(ipi)

本文选择能反映公司经营情况的盈利能力、运营能力、成长性这三类指标来进行研究.并采用主成分分析法利用方差贡献率累积80%作为权重计算五个主成分的加权平均:综合经营绩效=29. 74% x托宾q + 18. 4s% x eps+11. 18% x roe十11. 08% x roa一9. 46% x管理费用率

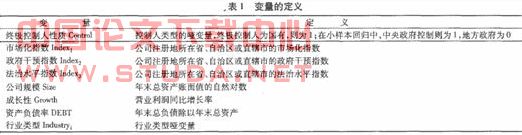

3.2.2变量的选取如下表:

4实证检验结果与分析

4.1描述性统计、回归结果与相关性检验分析

在全部样本中,公司规模与debt的均值存在显著性差异,国有组的经营绩效、公司规模与资产负债率的均值均高于非国有组,而经营绩效的差异并不显著.

从回归分析结果可以看出,国有控股的上市公司的经营绩效显著高于非国有控股的经营绩效,原因可能在于私有产权控制人利用其控制权谋取私利产生的代理问题相比国有产权控制人产生的行政干预问题更为严重,这与本文的研究假设相一致,且利润增长率和资产规模都显著为正,在我国国有企业在公司规模、资产规模上存在明显的规模效应,上市公司总体上处于政府绝对控制地位.在两模型中财务杠杆的回归系数为负,说明在我国上市公司中债务约束机制和财务杠杆并没有发挥作用.

在小样本的多元回归分析中,经营绩效与市场化指数、政府干预指数和法治水平显著正相关,这说明,公司治理环境的改善对公司的经营绩效具有正面的影响,初步验证了本文的假设.并且,法制化指数的回归系数大于市场化与政府干预指数,说明法治水平对公司价值的影响相对于其他两个指数更为明显.并且,中央政府控制的企业相对于地方政府控制的企业经营绩效要好,原因可能在于中央政府是从经济发展的整体格局出发不像地方政府具有短期行为,且相对于地方政府对企业的干预较少.

模型总体拟合优度尚可,同时pearson相关系数矩阵分析了变量之间的相关性显示,经营绩效与利润增长率和资产规模显著正相关,与财务杠杆显著负相关,与公司治理环境指数相关性不明显;同时变量之间不存在严重的共线性问题,说明回归模型较为稳定可靠.

5研究结论与建议

本文研究了不同性质终极控制人对公司经营绩效的影响,基于本文研究结论,提出如下建议:第一,建立保护投资者利益的完善的法律体系并有效的加以实施,加强信息披露力度,这有利于解决私有产权控制的公司中可能存在的较为严重的控股东与外部投资者代理冲突.也有利于上市公司整体水平的提高.第二,解决上市公司的治理问题,不仅需要推进地方政府控制的上市公司的产权改革步伐,也应从根本上减少政府对上市公司的干预,加强对公司治理环境的分析.