论文关键词:商业银行 风险预算指标 标杆指标

论文摘要:风险预算近几年被我国的金融界引入,有必要建立商业银行风险预算标杆指标体系、对商业银行的风险进行控制。本文通过分析商业银行风险并构建模型,对各类银行风险用相应的风险预算指标来表示,通过层次分析法建立一个商业银行风险预算标杆指标体系。

商业银行是一个国家金融业最主要的组成部分其运作效率高低风险大小直接反映一国金融可持续发展的能力。风险预算是投资者为了在总风险给定的情况下得到投资组合的最大回报而在资产配置的过程中加入风险量度,将资产与风险同时配置给投资管理者即以风险的概率或以统计度量为基础,利用现代风险管理和组合管理工具去管理风险。标杆是一种业绩水准,可以提供准确的信息来建立标准、制定计划以及确定预算的优先顺序。标杆指标体系实际上就是商业银行的绩效衡量系统是各自独立的标杆指标或者标杆指标的集合。商业银行风险预算需要标杆指标如果缺乏科学的风险预算标杆指标体系监管者就无法判断商业银行的风险程度,也就无法进一步实施有针对性的分类监管。

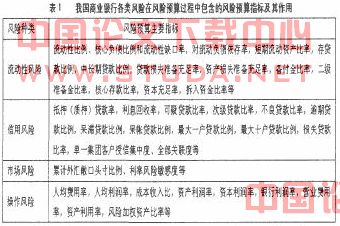

一、商业银行风险预算主要指标

我国商业银行主要面临流动性风险信用风险、市场风险、操作风险等各类风险在风险预算中包含的风险预算指标(见表1)。

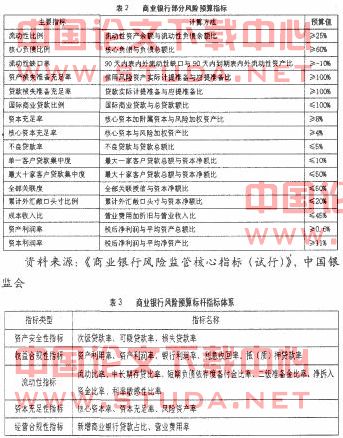

目前我国商业银行风险预算指标体系已经初步建立形成了初步的风险控制系统,(见表2)。

二、商业银行风险预算标杆指标体系的建立

通过借鉴由美国运筹学家下.l.saaty教授提出的层次分析方法制定一套全面而又能反映商业银行特点的风险预算标杆指标体系它可以分为五类20个指标(见表3)。

三、运用层次分析法确定各因素的权重

1确定影响商业银行风险因素的相对重要度并构造判断矩阵。假定商业银行风险的影响因素有n个利用相对重要性的比例标度方法对于元素做相互比较判断,便可以得到一个表示相对重要度的数字“l构成n阶矩阵。如果a.与a同等重要标度为1稍微重要标度为3明显重要标度为5强烈重要标度为7极其重要标度为9. 2 4 6 8分别表示相邻判断的中间值。